【研报】乳制品深度研究报告-掘金正当时(22页)

2015-10-16

我们预计2015 年原奶价格处低位,行业销量及毛利率有望改善。预计2015 年上半年开始原奶价格筑底,全年处于低位,有利于下游乳企降低成本,同时成本下跌会传递到终端产品价格,有利于提高销量。

此外,2014 年一季度以后,原奶价格虽然大幅下跌,但大多数乳企于年初高价采购了较多大包粉,并没有完全享受到原奶价格下跌带来的好处,甚至多家企业计提了原材料减值损失,经过一年时间对大包粉的消化,2015 年大多数乳企可以享受到原奶价格下跌带来成本下降的好处,毛利率有望提升。

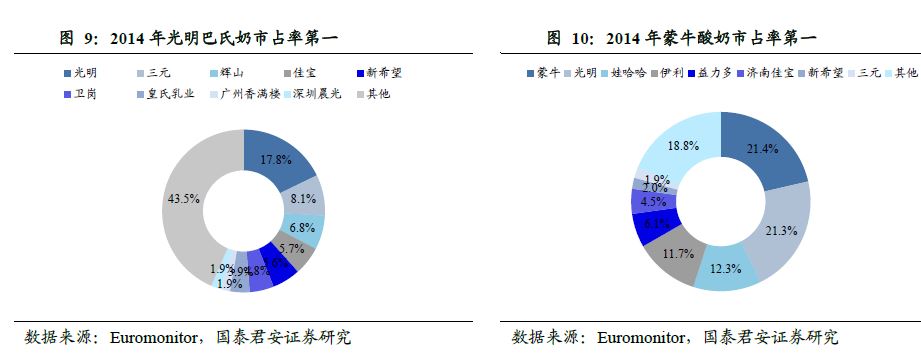

我们预计2015 年高端产品+低温产品+新品类驱动乳企收入继续较快增长。1)近几年高端产品占比不断提高,是乳企收入、利润快速增长的主要推动力。我们预计2014 年伊利金典收入50 亿,增速50%左右;蒙牛特仑苏收入80 亿,增速20%左右;光明莫斯利安收入60亿,增速逾90%。2)低温产品增长迅速,是驱动乳企未来增长的新动力,2014 年中国酸奶销售额达634 亿,增速达19%。3)伊利、蒙牛推出植物蛋白饮料,多品类扩张拉开序幕。功能性饮料、保健饮料、休闲食品是乳业龙头可能进行品类扩张的方向。品类扩张诉求或推动乳业龙头外延式扩张,乳业龙头公司具有渠道优势、资金优势。

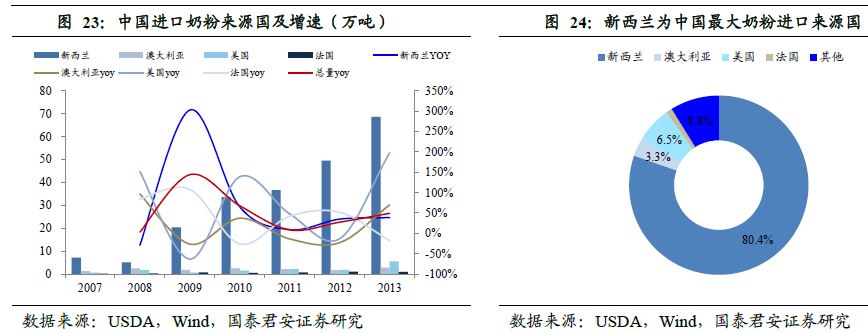

乳企全球化进程加速,从容应对进口乳品冲击。越来越多的进品乳制品流入中国已经是不可避免的趋势,但并没有对国内乳企带来实质性冲击。相反,进口乳品的冲击加速推动了国内乳企的全球化进程。乳企全球化有利于整合全球资源获取优势奶源和先进生产管理技术,我们认为进口奶在未来3 年仍将是对国内高端奶源不足的补充,对国内乳企冲击有限。