【研报】P2P专题-中国网贷行业,成长的烦恼(29页)

2015-09-22

中国网贷行业发展进入第三阶段,商业模式渐趋成熟,资本介入也更深,行业进入分化整合期。渗透率仍低,仅为0.35%。我们判断,2015 年渗透率将进一步提升,全行业余额将达到2000 亿元,成交量达到5000 亿元,较2014年翻番。至2020 年,全行业的交易规模将达到1.2 万亿元。

能够快速扩张的商业模式是线上线下模式而非纯线上模式,线下找资产,线上引流量是最符合中国国情的网贷模式。相应地,风控措施中最好的目前看仍是风险准备金,而非无担保或者第三方担保。

具备获取基础资产能力和大数据能力的公司将胜出。2015 年行业竞争加剧,垂直类P2P 平台(本质是基础资产)有望脱颖而出,依托品牌流量的公司也将向综合理财平台转型。基础资产获取、品牌流量导入、风控大数据建设一个都不能少。

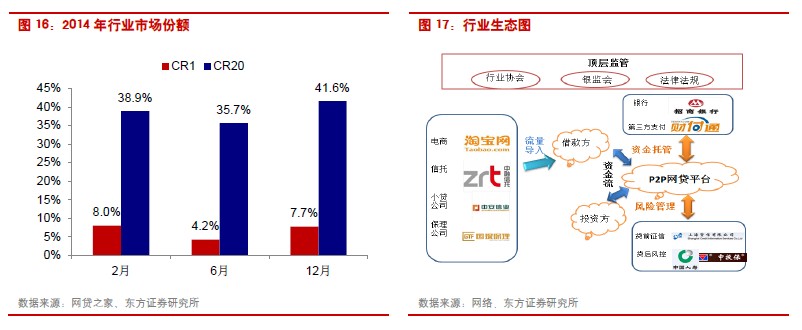

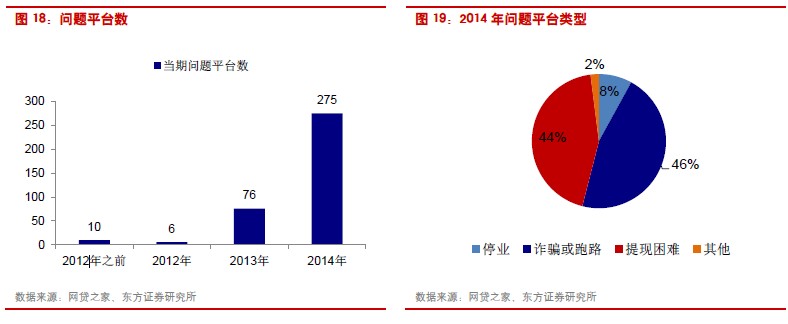

监管红利来袭,行业整合加速。问题平台数量攀升至23%,行业亟待加强监管。我们认为,伴随银监会设立银行业普惠金融工作部,2015 年很有可能推出P2P 平台备案制,将进一步加快行业整合。