【研报】汽车与零部件行业 2015年度报告(31页)

2015-09-22

行业观点

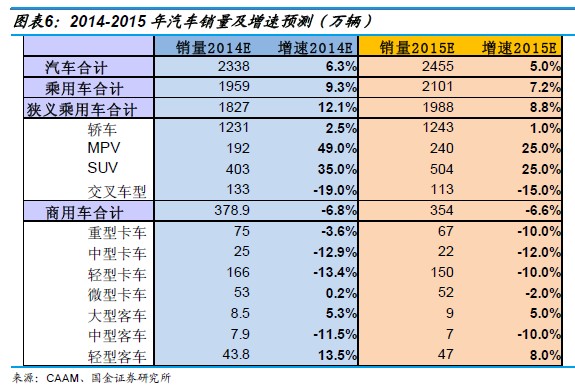

行业景气度可能继续下滑,但市场对此已有充分预期。预计2015 年汽车销量增速将继续有所回落,乘用车销量增速可能回落至个位数。再加上行业产能增长仍然较快、产能利用率将继续下降,行业整体盈利增速回落也是大概率事件。尽管这一趋势较为不利,但市场对此已有充分预期,行业结构性的亮点(SUV/MPV)也仍然突出,由此不必过于悲观。

整体估值上行是大概率事件,且存在较大提升空间。市场整体估值中枢上移将带动汽车板块估值的提升,另外当前汽车板块整体估值相对全部A 股仅约0.9 倍,相对折价的情况与汽车行业在国内经济体系中的地位和表现并不匹配,同样存在修复空间。两者结合,我们预计汽车板块估值至少存在20-30%的上升空间。除市场估值中枢上移外,估值提升催化剂还包括国企改革等因素。

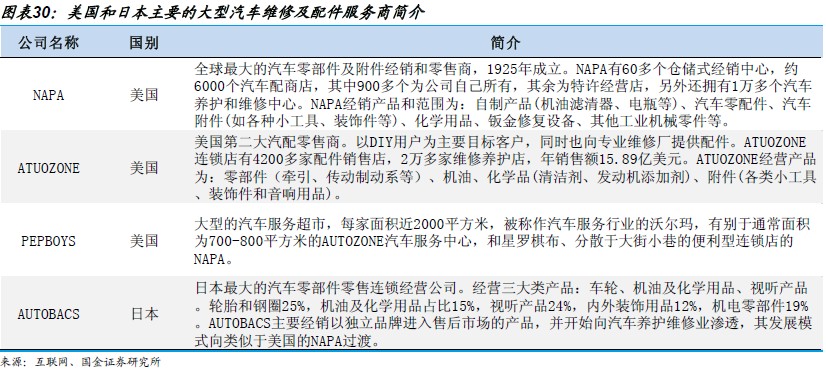

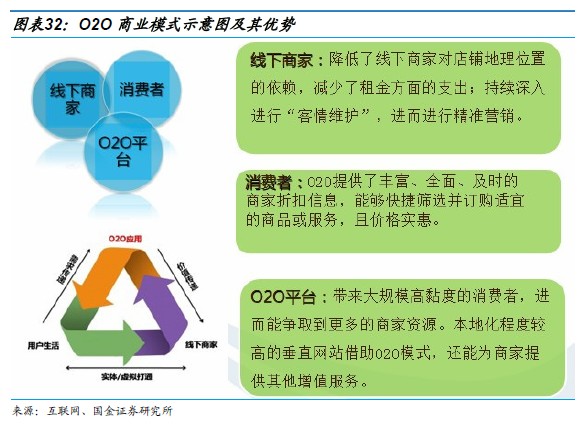

汽车后市场可能是最重要投资主题,独立化、电商化趋势难以逆转。依托庞大的保有量以及持续推进的反垄断,再加上服务业O2O 热潮的兴起,我们认为汽车后市场已迎来变革发展的黄金年代,独立化、电商化则将是主流趋势。这一方面,我们主要看好:已积极试水汽车O2O 的先行企业、易损件或高标准化零部件制造商、积极转型的经销商集团。

受益政策持续推动及销量改善,新能源汽车仍将是投资热点。得益于国家、地方政策的持续强力推动,我们预计15 年新能源汽车销量将继续高速增长,全年销量有望达20 万辆左右。政策推动和销量爬升仍有望促进新能源汽车相关公司的估值提升,除部分优质整车公司外,我们主要看好核心系统总成供应商。