【研报】互联网金融研究-线上渠道,长尾客户(43页)

2015-09-22

尽管互联网金融在营销、风控、定价方面有别于传统金融,但是其提供的服务实质,仍可归类为“转、存、贷”这三类基础的金融功能。“转“包括移动支付、第三方支付等;”存“包括金融产品销售、众筹、其他金融产品创新管理模式等;”贷“包括P2P、供应链金融、创新信用贷款等;针对“贷“中的P2P 模式,我们已发布4 篇报告。本专题针对”存“中的金融产品销售渠道,就其产生背景、核心竞争力、盈利模式、各网销平台分类、未来发展路径等方面,进行梳理与探讨。后续,我们也将更深入全面的覆盖研究互联网金融的其他模式。

核心观点

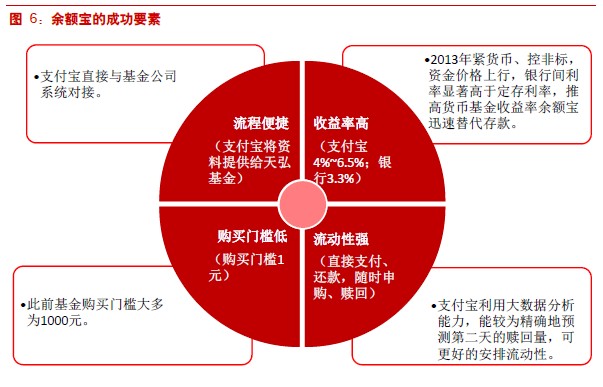

网销金融产品的出现,离不开政策的规范、网络支付环境的成熟。2013 年由于资金面偏紧,银行间利率高企,推高货币基金收益率在4%--7%区间,而同期一年期定存上限为3.3%,居民存款大量转移。余额宝的适时上线,迅速培养了网络投资理财的消费习惯。

网销渠道的意义,一是在于其发掘长尾理财需求,凭借其低门槛、无地域边界等特点,增加金融产品的受众面,重新挖掘与引导原先被忽视的长尾客户的投资需求。以余额宝为例,其单笔认购金额仅为2300 元。二是通过缩减渠道在“产品方-->渠道-->投资者“整个价值链中的占比,使得投资者与产品发行机构获得双赢。以基金销售为例,在银行购买股票基金的申购费率为1.5%(通过网银或手机银行申购基金,目前一般都有八折优惠),而通过网络平台的申购费率在0.3%--0.6%,折扣显著。

目前金融产品的线上渠道包括:以BAT 为代表的平台类,以东方财富、数米基金、中国平安等为代表的垂直渠道类,以京东、苏宁、网易等为代表的其他电商或门户网站类。不同类型的公司,未来的发展路径也将有所差异。