【研报】互联网交通运输-点石成金 汽车行业的重构(22页)

2015-09-21

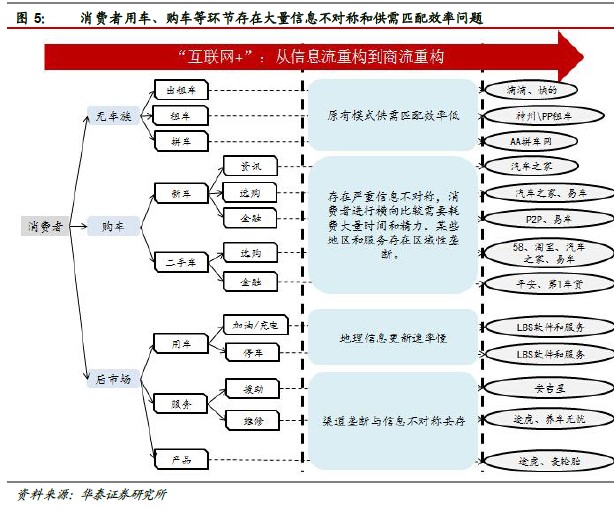

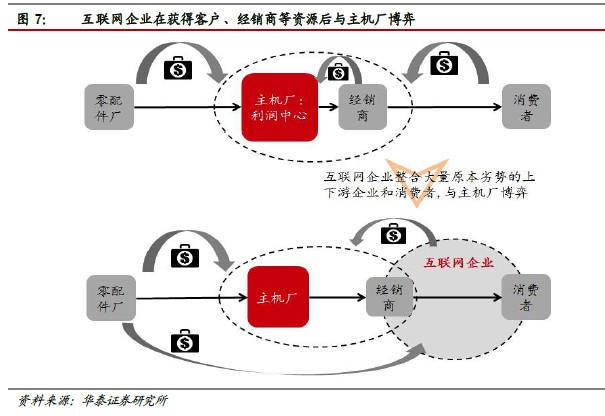

汽车行业技术与资金门槛高的特点使主机厂以及其经销商对上下游渠道和信息具有极强的控制力,形成纵向垄断。第一代互联网企业进入汽车行业后,首先从信息入手,通过内容绑定了大量用户,进而成为主机厂、经销商投放广告的载体和营销分析服务提供商。而互联网企业入口逐渐集中的特征,使其逐渐对经销商以及主机厂垄断地位形成挑战。互联网企业开始向上游延伸,并开始对汽车整个产业链形成重构:

1)互联网+经销:共生共赢,经销行业迎来拐点。经销商行业在长期受到主机厂压制后迎来政策松绑,行业整体反弹明显。互联网通过从信息与渠道的重构,一方面增强经销商与主机厂竞合中的地位,另一方面加速经销商行业的整合,优质经销商由于其资金、网点和经验优势将成为互联网公司O2O业务必争的合作对象,在未来竞争中实现共生共赢。

2)互联网+后市场:互联网助力掘金后市场富矿。汽车后市场拥有巨大空间已成为共识,互联网企业通过对后市场产品渠道和服务模式的电商化,通过多样化的模式占领流量入口,后市场企业触网实现O2O闭环将成为核心竞争力的体现。

3)互联网+整车制造:汽车电子、新能源与拉式供应链的重构。造车方面,互联网企业在新能源化降低整车制造门槛的契机下开始进入整车制造行业,并将大概率演绎高性价比产品大量铺货后占据流量入口的盈利模式。进而促进新能源车和汽车电子的快速发展。而在整车制造的整个供应链方面,以互联网为基础的拉式供应链将逐渐普及,个性化智能化制造将成为未来的发展方向。

4)互联网+用车:重构供需撮合方式,掘金长尾市场。互联网实现了多次小额的用车供需快速匹配,实现了打车、拼车、限制运力商业化等长尾市场的集中处理和商业化运营。