【研报】新能源汽车中上游产业链专题研究报告(40页)

2015-08-20

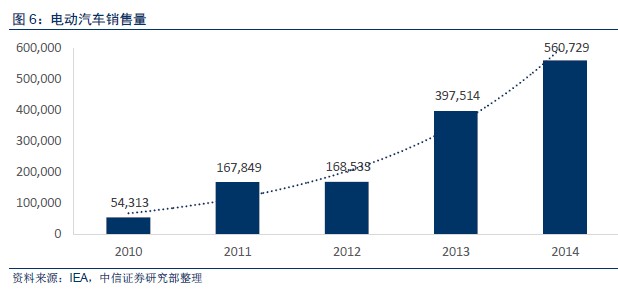

环保催化+制造强国战略双驱动,新能源汽车产业料将成为贯穿全年的长期投资主题。在环保政策、新兴产业扶持政策和中央地方两级补贴体系的推动下,新能源汽车的市场推广和应用得到了快速发展保持高速增长。汽车协会数据显示,2014 年我国新能源汽车销售量超过7 万辆,但据IEA 统计,2014 年全球销量达510 万辆,我国作为世界第一人口大国,仅占世界1.4%的市场份额,行业增速不言而喻。今年5 月我国新能源汽车生产1.9 万辆、同比增3 倍,1-5 月累计生产5.36 万辆、同比增近3 倍。我们判断未来此种程度增长或将延续。

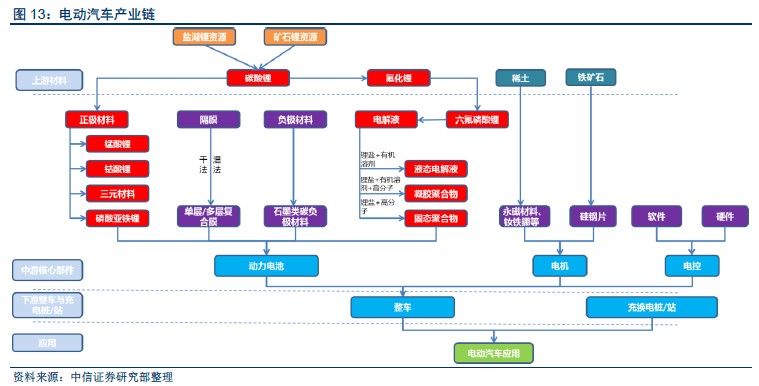

电动汽车产业链中上游的核心环节在于动力电池、电机、电控和充电桩。我们在本文中对这四大环节进行了较详细的论述,指出了行业格局和投资逻辑如下:

动力电池:看好具有规模效应,搭配完善BMS 系统的龙头公司。锂离子电池是电动车的核心部件,目前占整车成本的40%左右,其价格在很大程度上左右着HEV、EV、PHEV的普及程度。日本机构NEDO 预计2020 年锂电池的价格将下滑十倍,至2 万日元/kWh(约1 元RMB/Wh),而目前我国主流锂电池厂商售价已达到2 元/Wh,价格下降很快。在这种情况下,具有规模效应的龙头公司料将逐渐提升市场集中度,并有能力搭配完善的BMS 系统提高附加值,我们看好东源电器(国轩高科借壳,近期定增扩大产能)。

电机驱动系统:看好专门针对新能源汽车成立的专业企业。电机驱动系统是电动汽车的心脏和大脑,能够提供核心器件的厂商包括整车厂商、专攻新能源汽车的厂商和工业电机厂商。其中整车厂商资金、设备实力较强,获利较早,但因为竞争关系难以扩大规模,做精做专。目前市场上更可行的方式应该是工业电机厂商与专业电动汽车电控厂商合作,后者利用多年来对汽车驱动系统应用的研究、测试,提供先进的设计,电子模块,交由前者生产,发挥规模效应,降低成本,迅速抢占市场。我们最看好大洋电机(一举收购电控龙头上海电驱动)和正海磁材(收购电控专家上海大郡),建议关注卧龙电气、信质电机。

充电桩:新能源汽车的互联网入口。充电桩建设低于预期一直是制约电动汽车行业的主要瓶颈之一,但在近两年国家大力推动该项基础设施建设,各省市也纷纷出规划、给补贴,吸引了众多上市公司加入到建设大潮中来。其中一部分公司是利用自身技术优势、地理优势,开发较为熟悉、成本易控制的产品;只有少数公司在全国范围内布局多个城市开拓市场,利用自身资金、团队优势搭建跨省的充电网络,并开发出充电运营、汽车租赁业务等更加长远的商业模式;还有国网旗下公司主要针对较大型、快充型产品,为建设国家主干道充电站做储备。这其中,我们更看好迅速全国化布局,且利用互联网开发运维、租赁模式的企业特锐德;以及利用技术优势开发出难以替代性产品的奥特迅(大功率充电桩)、易事特(产品线功能齐全)、众业达(一体化集成式大巴充电站)。