【数据】中国酒类O2O市场专题研究(23页)

2015-08-24

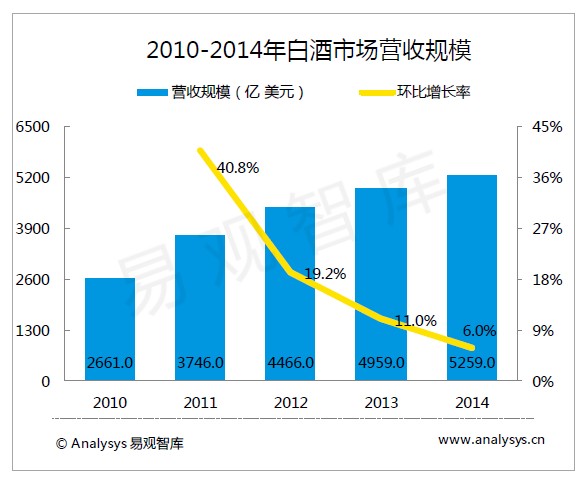

“限酒令”、“限三公”等一系列的标签使得酒水行业结束了持续高增长的态势,白酒占据整个酒水行业60%以上的份额,2014年增长率仅为6%;

为扭转趋势酒水企业纷纷寻求变革,尤其白酒企业在电商化之路,渠道深度下沉、资本并购等方面表现强势。

酒快到:依托酒仙网强大的品牌力及资金实力为其线下寻求合作终端提供了强有力的背书,酒快到在其线下资源网络覆盖的范围内九分钟送达,依托发达的终端网络实现急速配送。同时酒快到在客户端的个性化功能如摇一摇,找代驾,约酒等更贴近年轻消费群体的需求,与消费者粘性较强。酒快到就有较强的市场执行能力和产品创新能力目前处于领先者象限,发展潜力巨大。

1919:直营终端体系发达,在酒水O2O领域具有丰富的运作经验,供应链体系较为完善,较早的奠定了其行业老大的位置。

洋河1号商店:首开酒企APP卖酒先河。产品由公司地面经销商直接配送,在南京市场30分钟送达,产品主要为苏酒集团旗下产品。终端网络极其发达但产品品类相对单一。目前处于务实者象限。

中酒网O2O模式主要采用“线下连锁+移动电商+开放平台+团购分销”四位一体的立体经营模式。