【研报】磷肥行业深度报告-基本面好转进行中(24页)

2015-08-16

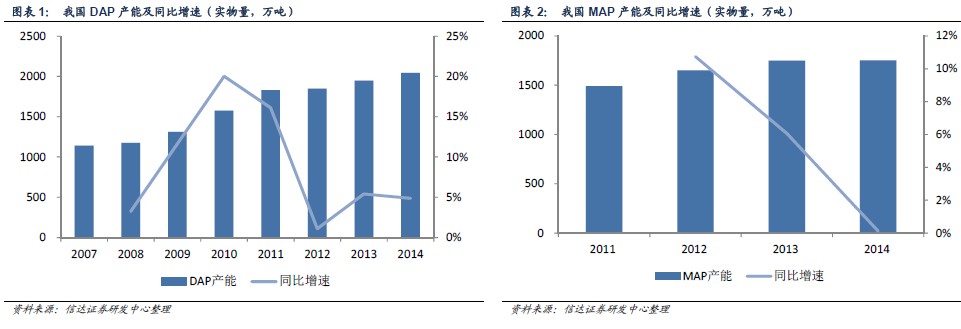

与 2009-2011 年磷肥企业的不断扩张相比,2012 年以来磷肥企业的扩张速度明显减慢,产能过剩带来的行业亏损、利润大幅下滑、企业长时间停车等已使大多数磷肥企业丧失了扩张的冲动。虽然据2014 版《石化行业产能过剩预警报告》统计,我国目前在建磷铵产能约83 万吨,规划产能超过200 万吨(主要分布在贵州、四川和湖北部分新发现磷矿资源的地区),但由于近两年行业形势恶化,磷肥产能扩张实质进展缓慢。2014 年,我国磷酸二铵产能约为2045 万吨,较2013 年的1950 万吨增长5%,磷酸一铵产能约为1752 万吨,较2013 年的1750 万吨无明显增长。未来,在环保以及企业效益的双重压力下,我国磷肥企业停产、转产将增多,新增产能与淘汰产能并存,总产能或将有所缩减。

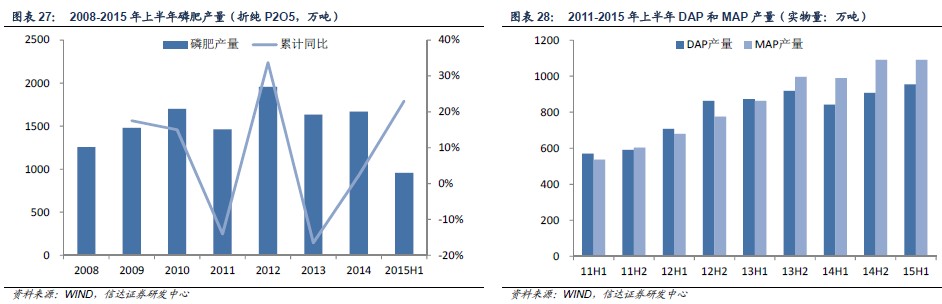

其中,2014 年我国DAP 的表观消费量约为1068 万吨实物量,同比下降6.98%,产量微增的同时出口量大幅增长,国内资源量减少,MAP 的表观消费量约为861 万吨实物量,由于2014 年我国NPK 复(混)肥产量增长9.1%,使MAP 表观消费量同比基本持平。

2015 年我国磷肥出口关税政策进一步调整,取消淡旺季差别,实行全年统一关税100 元/吨,这使得上半年我国磷肥出口量大幅增长。2015 年1-6 月,我国出口磷酸一铵(实物量)139.25 万吨,与2014 年同期59.61 万吨相比,增长了134%;出口磷酸二铵(实物量)282.34 万吨,与2014 年同期127.25 万吨相比,增加了122%。在2014 年出口基数较高的情况下,2015年上半年DAP和MAP 出口量继续实现翻番增长,二者合计出口量达到421.59 万吨,较上年同期增加了235 万吨。