【研报】航天科技集团深度研究(42页)

2015-08-31

航天工业是未来几十年关系国家安全和建设的重要战略行业。航天产业是关系国家安全的战略性产业,也是高端装备制造产业的核心构成部分,是我国产业转型升级的核心方向之一。中国制造2025 于近期出台,军工版2025 亦呼之欲出,航天科技集团和航天科工集团作为几乎垄断我国航天产业的大型央企集团,将持续受益于我国航天产业大发展。

航天产业市场空间广阔,应用端方兴未艾。全球航天产业2013 年销售额达3200亿美元,其中卫星产业总收入约1952 亿美元,占比约60%,非卫星产业的航天收入包括载人航天飞行、非轨道航天器收入等。中国航天产业经济收入仅占全球3-4%,未来可提升空间巨大。尤其航天技术衍生的系统复杂、技术密集、多学科交叉的应用端市场方兴未艾,未来有望持续高增长。我们尤其看好遥感卫星图像、卫星通信(卫星宽带建设)、卫星导航在军工、民用领域辽阔的市场空间。我们预计到2020 年左右,我国航天产业市场规模有望接近万亿级。

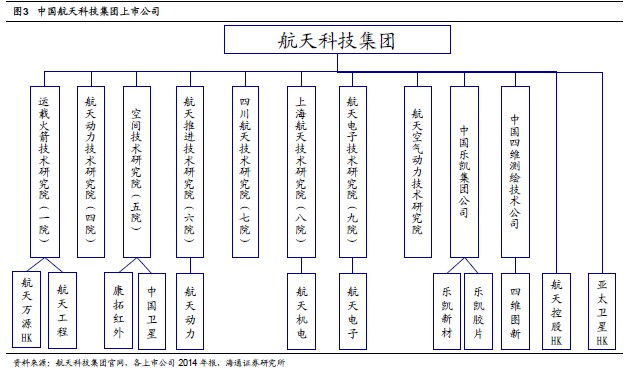

航天系资产证券化率低,资本运作潜力巨大。航天系产品技术水准高,产业布局符合经济转型方向,资产优质,业务盈利能力强。目前航天科技、科工两大集团资产证券化率分别仅为10.83%和14.68%,各自下属12 家、7 家上市公司,且‚小公司大集团‛特征显著,体外拥有大量轻资产高利润的优质资产,若进入上市公司将可带来巨大弹性。因航天系多为院所编制,下属事业单位众多,在改制注入上存在一定制度性障碍。未来随着国企改革和事业单位改制的不断推进,航天系资本运作有望逐步展开。