【研报】中国低成本航空迎来爆发期(27页)

2015-09-07

15 年 15 倍,中国低成本航空成长前景广阔。当前我国民航人均次数仅 0.26次,约为美国的十分之一,随着人均收入水平、城镇化率的提高和居民消费观念的转变,民航作为居民出行方式将日益大众化,预计到 2020 年,全国乘坐飞机出行的旅客人数要达到 7 亿人次;到 2030 年末,人均乘机次数超过 1 次、总乘机人次达 15 亿次。参照发达国家和亚洲其他国家低成本航空的发展历程,低成本航空市场份额有望达到 30% ,乘机人数将达到 4.5 亿人次,即未来 15 年,低成本航空的增长空间将超过 15 倍。

政策催化国内低成本航空“战国时代”。在居民消费全面升级的背景下,民航局的政策支持为国内低成本航空的发展注入了有力的催化剂。 2013年 10 月,民航局和发改委取消了国内航线票价下浮幅度限制。 2014 年 2月民航局发布《关于促进低成本航空发展的指导意见》,鼓励低成本航空的发展。受到政策催化,多方资本纷纷把目光转向低成本航空,春秋航空作为低成本航空领域一枝独秀的局面被打破,中联航、西部航空、成都航空、乌鲁木齐航空、幸福航空、华夏航空先后宣布转型低成本航空, 2014年底,吉祥航空旗下的低成本航空公司九元航空在广州开航。此外,亚洲航空、捷星航空、欣丰虎航空等 13 家外国低成本航空公司已经开通了至内地多个城市的航线,中国低成本航空迎来了蓬勃发展的“战国时代”。

成熟市场低成本航空发展经验是我国发展低成本航空的重要借鉴。回顾北美、欧洲及亚洲其他国家低成本的发展历程,不难发现: 1 )宽松的管制环境、发达的地区经济和完善的基础设施是低成本航空快速发展的沃土;2 )低成本航空以点对点直达航线为切入点,垄断国内短途航线; 3 )低成本航空领域先发优势明显,后来者难以居上; 4 )低票价有绝对吸引力,旅客忠诚度低; 5 )运用收益管理、多元化产品服务提高效益。

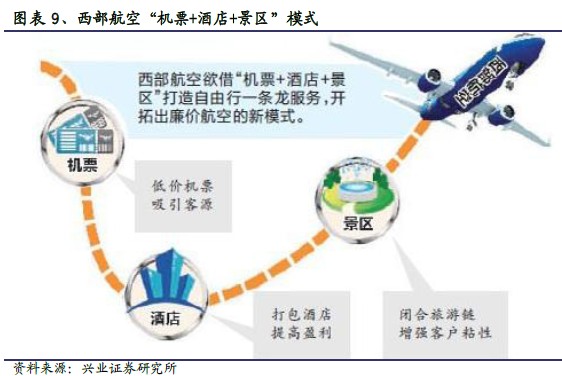

“ 1+X ”是未来中国低成本航空竞争的主要格局。春秋航空作为国内上市的第一家低成本航空公司,其领先优势是全方面的,行业领导者的地位难以动摇。其他低成本航空公司的发展则有赖于自身基地条件、战略定位和政策环境,如中联航拉开了国有航空公司进军低成本航空的序幕,国企背景使中联航在航线拓展、资金投入、飞机采购等方面比其他低成本航空具有绝对优势;九元航空以受高铁影响较小、辐射全国及东南亚的广州为主运营基地,西部航空定位于旅游航空,努力打造地方旅游经济的名片。这些都是发展低成本航空的有利因素,这些公司都将在未来中国低成本航空市场占据一席之地。