【研报】养老地产专题-老有所养,逝有所安(28页)

2015-09-17

一个“思变”的时代,地产之变在于两个方面,“达则兼济天下,穷则独善其身”。1)行业进入下半场,之前粗犷的扩张方式难以为继,所谓“穷则变,变则通,通则久”,“思变”是房地产行业进入下半场之后最大的主题。2)行业龙头会强化地产业务,“兼济天下”,将优势拓展到地产其他领域,寻找新的沃土;3)小的开发商将弱化地产业务,“独善其身”,将资源集中到在地产之外的行业,探寻新的商机。

美国和日本的养老地产市场较为成熟,值得借鉴。1)美国模式和日本模式的借鉴侧重点各有不同,美国模式主要借鉴其运营和资本市场的结合,而日本主要借鉴其服务和养老体制;2)从国际经验看,养老地产快速发展时期,65 岁以上人口占比为12%~17%,并且会有较强吸引力的政策出台。

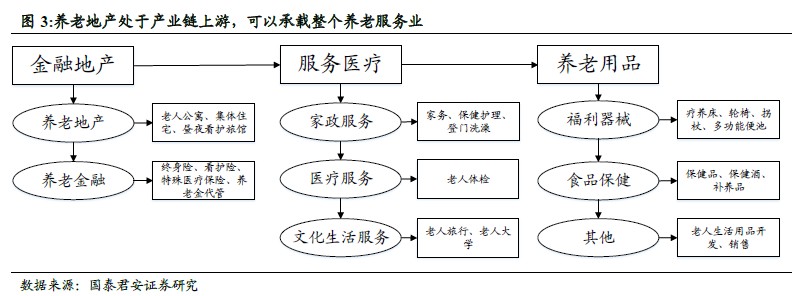

中国的养老地产仍处于起步探索阶段,预计在2020 年会进入高速扩张期。中国养老地产仍然有很大的市场,养老地产是养老服务产业的核心载体,做好准备的开发商能在市场更成熟时有爆发式增长。1)现阶段,不论从政策制度、人口结构和商业模式方面来看,养老地产仍处于探索起步阶段。预计到达2020 年,各方面已经达到足够成熟的条件来支持养老地产高速扩张。2)老龄化、财富聚集和观念转变带来巨大商机;养老地产处于产业链上游,可以承载整个养老产业,是形成养老生态的核心的环节。3)中性假设下,我国年增加机构养老地产面积约为住宅年销售面积的1.5%,考虑社区养老后,约增加6%的年销量需求,市场空间很大。

现在试水的养老地产运营商主体主要分为房地产开发商和保险公司。1)房地产开发商的包括万科、保利、远洋、绿地等多家公司,虽有较为成熟的养老业态,但尚未找到能够可持续盈利的商业模式,仍旧处于探索阶段。2)保险公司包括泰康、合众、平安、太平等,泰康人寿的幸福有约和合众人寿的合众优年项目较为成熟,其基本模式都是与保险产品挂钩,以房屋的租住权替代传统的保险现金收益。3)房地产开发企业和保险资金在养老地产业务运营商各有千秋,它们相互配合,相互补充,共同完善中国的机构社区养老市场体系。