【研报】跨境电商深度报告-货通全球,版图扩张(38页)

2015-10-26

万亿市场起航,零售版图有效扩张。跨境电商本质是以电子商务形式从事全球贸易,其核心是全球区域供应链优势互补及电商渠道扁平化带来效率提升。预计2015 年中国跨境电商GMV 5.2 万亿元,同比+30%;其中进/出口电商0.8/4.4 万亿元占比15%/85%,同比分别+43%/+28%,占中国进/出口总额5%/30%。中国零售企业本土化能力强,客群粘性大,开展跨境电商将有效拓展其企业版图,提升中长期收入前景(15 年规模以上商企零售11 万亿,进口跨境零售规模可占其比例~8%)。

供需两旺、政策红利推动快速增长。跨境电商驱动力来自中国制造性价比优势(对应出口电商)及中国消费升级对海外高质商品的需求(对应进口零售)。我们认为,中国制造“一站式、性价比”优势仍将有一定时期的持续,预计出口电商15-17 年CAGR24.2%,增速稳健。进口方面,中国人均GDP 已突破7500 美元,而人均美妆、母婴、珠宝、箱包等消费平均不足发达国家1/2,品质、价差原因带动海外商品高需求,2013 年以来保税行邮试点扩大、通关口岸效率提升等政策暖风频吹助力行业增长,预计进口电商15-17 年CAGR 37.4%,2017 年进口电商规模1.3 万亿。

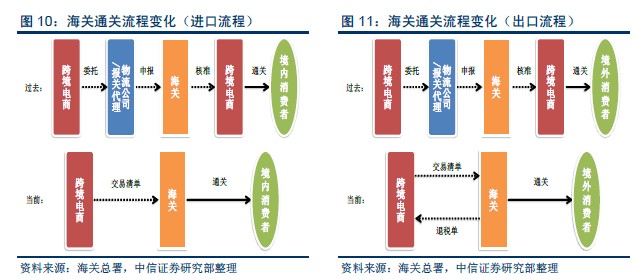

行业现状及核心竞争力:出口阿里一家独大但平台变现率低;进口零售盈利前景好,当前红海化竞争。未来商品供应链、仓储物流、互联网运营是比拼核心。出口电商阿里一家独大,占撮合交易市场份额近50%,出口90%B2B 属性难以实现交易闭环,阿里国际批发变现率仅0.3%,附加值有限;进口2C 零售盈利前景高,资本推动低端化红海竞争,“跑马圈地”,市场高度分散。未来比拼重点将在于,1)采购:当前海外低效“扫货”是主流,货品供应、质量难保证,天猫、苏宁、云猴等品牌直采率先发力。2)仓储物流:海外直邮、保税进口提升时效,出口电商将发力海外仓;IT 系统实时对接海关,交易、支付、物流三单打通决定时效。3)互联网运营:移动化、社交化、国际化成为新趋势,垂直类电商快速崛起,“吸粉”能力影响平台发展。

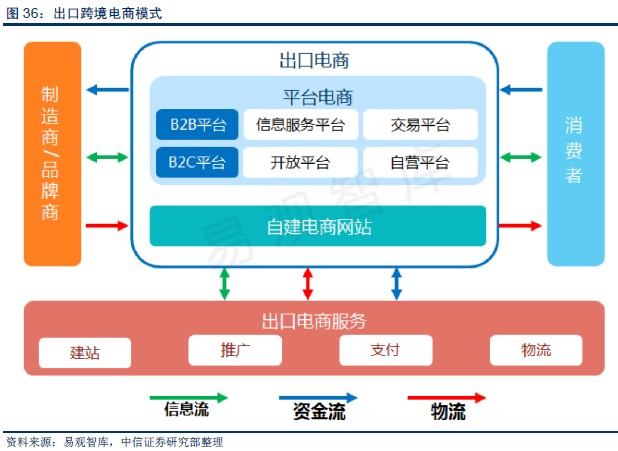

未来趋势:出口转型综合服务,进口回归“供应链+流量运营”本质。出口电商B2B仍是主流,盈利模式将从信息服务转向提供交易、物流、报关、结汇等综合贸易服务商,如敦煌网在线闭环模式变现率约4%大幅高于阿里国际站约0.3%水平。进口电商类似2010-2011 年团购“千团大战”,资本已渐退潮整合是必然。海外供应链及互联网运营优秀者并购价值高,而资本、流量龙头如阿里、京东、苏宁将是整合方。预计2016 年起行业将重回打造供应链(标准化品类品牌对接保税、非标品搭建海外平台),及加强互联网流量运营(移动端、社交化)的商业本质,利好龙头。