【研报】中国IGBT新龙头,进口替代大蓝海(16页)

2015-11-25

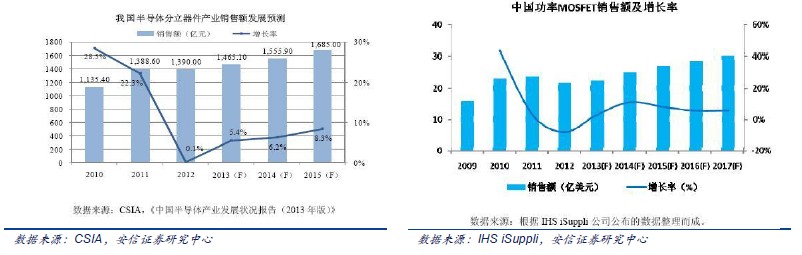

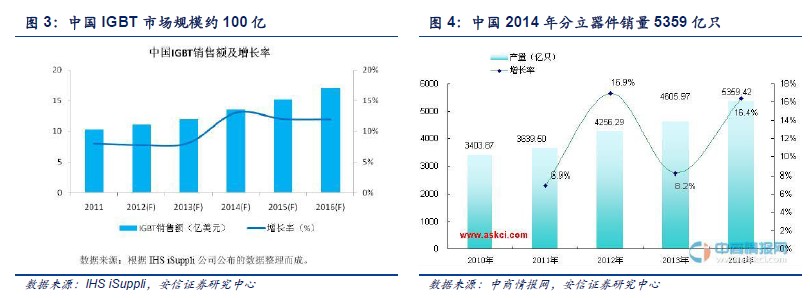

半导体分立器件具备核心价值,高端功率器件IGBT 进口替代大蓝海:中国半导体产业发展进入趋势性拐点,是自主可控信息安全发展的最高层级。半导体分为集成电路和分立器件两大类产品,此前国家政策大力扶持集成电路发展,其实分立器件尤其在高端功率器件如IGBT 等领域,是中国半导体产业链的相对薄弱环节,90%份额仍掌握在海外巨头手中,进口替代空间更大,未来也存在政策扶持空间。

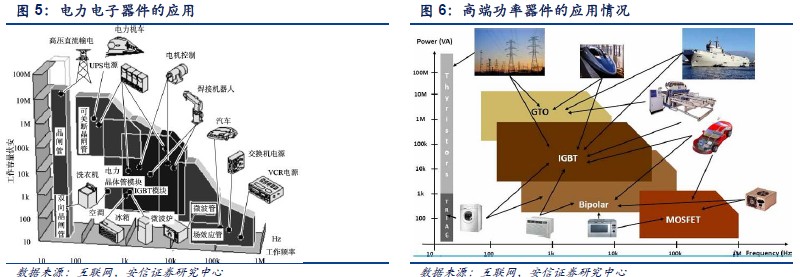

中国IGBT 新龙头,变化正在发生:中国IGBT 优秀企业不多,南车时代、比亚迪等均主要为自己的高铁和新能源汽车做配套,华微电子属于国内在消费类IGBT 市场的龙头企业,此前主要产品是第四代产品,和国际龙头差距较大,近期公司重点推进第六代产品研发,未来有望进入核心客户目录,向白色家电、消费类电子、军工、新能源汽车等新兴领域进军。如IGBT 模块在充电桩成本占比接近15%,有望显著受益于充电桩和新能源汽车大发展。

业绩谷底,反转弹性较大:公司在公告中提出未来经营发展规划,提出到2018 年营业收入和利润都要翻一番。则营业收入应达到24 亿左右,而公司现净利润率3%,处于历史较低水平,参考公司历史业绩和海外同行业公司经营状况,公司合理净利润率应在10%左右,未来几年净利润改善空间较大。

新材料布局实现弯道超车,模块化销售打开更大空间:宽禁带新材料如氮化镓、碳化硅的应用,有助于公司快速提升产品参数,与海外巨头站在同一起跑线上公平竞争,实现硅基材料时代难以实现的弯道超车。中国企业在新材料的布局广泛采取和海外团队合作的方式,公司在手现金-短期借款有5 亿元,具备外延式扩张的潜力。公司属于IDM 模式公司,此前也前瞻性布局模块公司,未来一旦公司高端功率器件产品如IGBT 取得突破,则公司可以直接销售模块化产品,单品价值量高于芯片级,预计同时带动公司传统产品的配套销售。