【研报】电子竞技行业专题—非主流到主流(35页)

2015-11-30

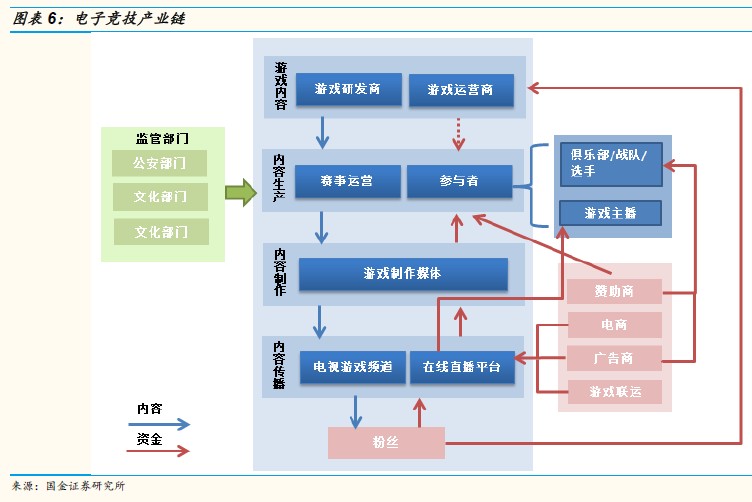

电子竞技产业是基于游戏内容的包括电子竞技比赛,赛事节目制作,比赛直播等环节的产业链。政策、粉丝、资本共同驱动我国电竞产业快速发展。政策层面,由政府相关部门组织的电竞赛事相继开办,标志着国家对于电竞产业的支持力度逐渐提高;同时,电竞粉丝数量将快速增长,2014 年我国游戏用户数达到5.17 亿,网络视频用户数达到4.3 亿,将带动网络用户电竞参与度的提高;上市公司、各大创投机构、富二代等资本开始布局电竞行业,加快行业规模化和内部资源整合,有利于行业的长期发展。

电竞赛事商业价值未被深挖,存在多种变现手段。电子竞技比赛按照主办方不同可以分为两种,以游戏开发商和运营商为主导的单项赛事和以其他第三方为主举办的综合性赛事。目前电子竞技赛事收入主要来自于厂商赞助,变现能力差,未来随着市场成熟,赛事转播权、赛事周边、赛事竞猜、赛事众筹等盈利模式还有很大的成长空间。

国内直播平台运营成本高,行业竞争加剧,未来发展需以内容取胜。目前国内直播平台普遍未实现盈利,主要原因在于带宽成本和主播成本过高。假设平台10 万人同时在线,那么每年至少需要支出的带宽成本为2000 万;同时,直播平台间竞争加剧,直接导致主播的签约费大幅增加。我们认为,粉丝经济下,直播平台应以内容取胜,提高自身内容制作能力或引进优质内容,减少对主播的依赖,是行业未来的发展趋势。

未来我国电竞行业的发展重点是增加变现途径,发展方向是电竞内容的泛娱乐化和电竞比赛移动化。电子竞技行业在增加变现途径、提高粉丝ARPU 值方面,应扩展赛事众筹、赛事竞猜市场、完善电子商务、增值服务等。电竞的泛娱乐化发展是指电竞内容形式的娱乐化,包括电竞真人秀节目、电竞内容网络剧、音乐剧等;同时随着移动端游戏发展以及可穿戴设备、VR 技术的成熟,电竞比赛移动化也将成为趋势。以上两点,将促进电竞行业从小众市场迈向大众化。我们预测,到2018 年我国电竞参与用户将突破两亿,电竞产业规模将达到140 亿。