【研报】京东商城深度研究-电商龙头(30页)

2015-12-08

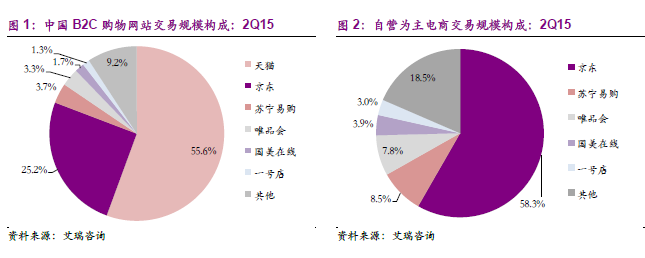

B2C 电商巨头,“自营+第三方”零售战略向万亿GMV 迈进京东(JD.O)是国内最大的B2C 自营电商。2014 年京东GMV(总销售额)达到2600 亿,营收达到1150 亿;我们预测,2015 年公司GMV 和营收可分别超过4500 亿和1700 亿。京东采用“自营+第三方平台”的零售战略:自营业务依靠京东信用背书保证正品、拉动用户增长;平台业务采取标品带动非标准的原则,不断扩充SKU 数量与商品丰富度,推动GMV增速。我们认为,2017 年公司GMV 可达万亿人民币级别。

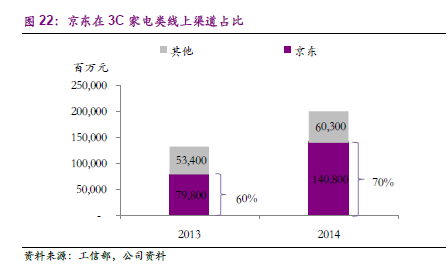

受益线上零售渠道高增速,公司增长前景广阔。如我们在《向左走向右走 -“转型中的3C 家电零售业”系列(一)》中分析的,以消费升级为大背景,在更新换代需求、新家庭购置需求和保有量提升需求的驱动下,未来三年3C 家电零售市场规模可保持约6.5%的复合增长率,其中线上渠道的增速更可达中等双位数。受益3C 家电线上渠道的高增速,京东的家电自营业务收入增长前景广阔。加之百货自营业务和第三方业务的爆发,我们对京东的成长性保持坚定的看好。

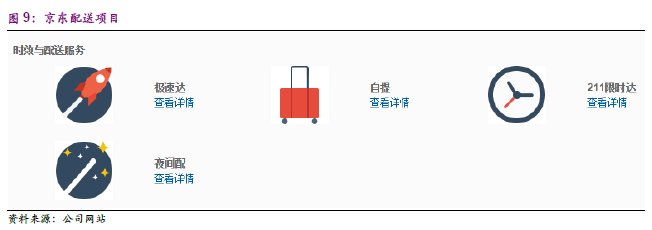

“自营+自建物流”,竞争优势显著。作为竞争激烈的电商行业中的龙头,京东能保持这么高的活跃用户数、订单数和GMV 的增长,其核心竞争力在于构建了“自营+自建物流”的护城河。京东自营业务依靠京东信用背书,提供正品保证。自建物流做到85%以上订单当日达或次日达,大大提升了用户体验。这一护城河显著提升了用户粘性和用户增速。此外,在与腾讯合作后,京东获得了微信和QQ 的一级入口。作为重要的社交平台,微信和QQ 为京东起到了重要的导流作用。我们认为,未来三年京东可保持约40%的收入增速,至2018年营收可达4000 亿。