【研报】德勤-汽车金融白皮书(32页)

2015-12-13

在经历了黄金十年后,中国汽车市场正迎来拐点。受制于经济下行和需求放缓的影响,2015年中国汽车销量急剧放缓,从1月份7.6%的同比增速,猛降至6月份2.3%的负增长,中国汽车工业协会也在近期将2015年全年的销量增长预期从7%调低至3%,未来微增长将成为中国车市的常态。另一方面,产销矛盾的不断激化令汽车厂商出台一系列购车刺激政策来消化库存,导致经销商原本微利甚至亏损的新车销售业务继续恶化。同时,随着中国政府对汽车维修配件市场整改措施的不断强化,传统汽车经销商的售后服务利润和竞争力将进一步被侵蚀。

汽车金融服务作为汽车产业价值链上最有价值和最富活力的一环,对加速行业转型和刺激汽车消费都将起到极大的推动作用,并能帮助厂商在行业变革期提早占据利润制高点。中国汽车行业在经历了粗放式和外延式扩张发展阶段后,急需向精细化和集约化模式转型,发展创新高效的金融业务将成为汽车厂商抵御传统业务下滑、打通各服务环节的重要手段。

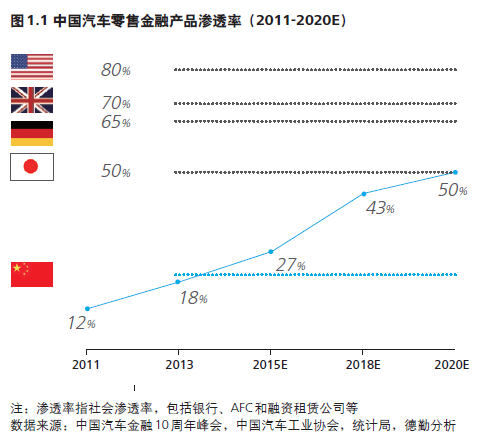

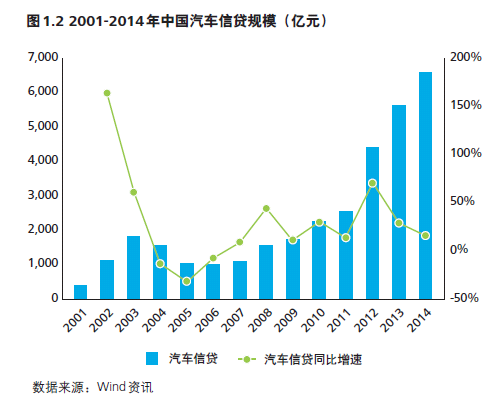

自2004年《汽车金融公司管理办法》实施以来,国内汽车金融市场发展已有10年。在此期间,国内汽车销量增长超过3.6倍,外资汽车厂商积极建厂、扩充产能以满足不断释放的购车需求,但在汽车金融等高附加值服务的拓展方面并未尽全力。据中国银行业协会汽车金融专业委员会发布的《2014年度中国汽车金融公司行业发展报告》显示,截至2014年中国汽车信贷市场规模超过6,500亿元,2012年至2014年复合增长率超过14%,汽车金融渗透率突破20%。

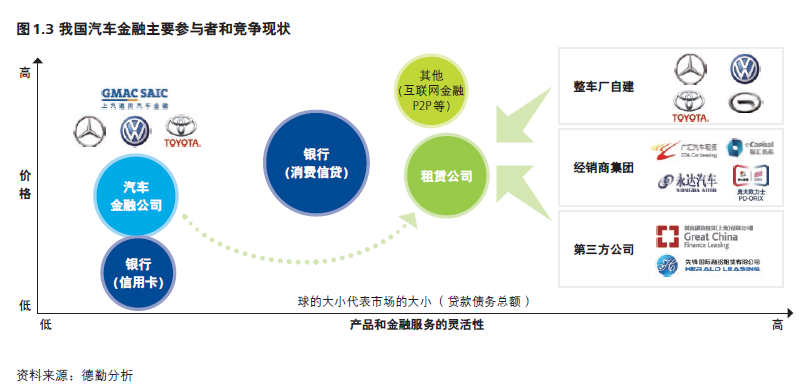

从市场实践来看,银行的汽车消费贷款在发展初期占据了市场主导地位;近几年随着准入条件的放宽和监管环境的完善,汽车金融公司不断扩大资产规模。但在政策、融资渠道、规模化和市场化方面仍旧面临诸多瓶颈。其中,方式更灵活利润率更高的融资租赁模式仍处于发展初期阶段。但随着80、90等购车主力军对低首付、低利率的金融产品的需求加大,租赁行业相关政策法规的日趋完善,再加上汽车厂商、经销商集团以及第三方公司纷纷涉足该领域,推出多元化的产品和服务,汽车金融市场将在未来五年迎来高速增长的势头。德勤预计2020年中国汽车金融的渗透率将达到50%,市场规模预计突破2万亿元。

而另一方面,阿里巴巴、腾讯等互联网巨头以及P2P网贷公司纷纷布局汽车金融,更是为商业银行、汽车金融公司带去巨大的竞争压力。与此同时,互联网公司在数据积累、用户体验、交易支付等环节的持续创新,也将为汽车金融市场催生更多元的商业模式。

德勤一直对中国汽车行业保持着高度的关注,在前两年汽车金融白皮书的基础上,今年本报告更深入地研究汽车金融服务行业的创新,探索几大主要新兴模式在中国的发展。在中国,汽车行业已经逐步迈进“网络时代”,虽然互联网金融并非近年来兴起的新词,但在汽车金融的背景下,互联网金融尚有巨大潜力。这一趋势将引入新的资本渠道,使互联网金融平台成为汽车金融的主体。基于对中国汽车行业和汽车金融服务行业的深入洞察,德勤更为关注创新的业务和模式。我们希望,本报告能够帮助读者更近距离观察汽车金融行业的主要参与者及商业模式,透析我国汽车金融行业的发展现状及未来展望,以期推动我国汽车金融行业的持续创新及稳健发展。