【研报】消费金融系列专题-万亿蓝海,错位竞争(16页)

2015-12-18

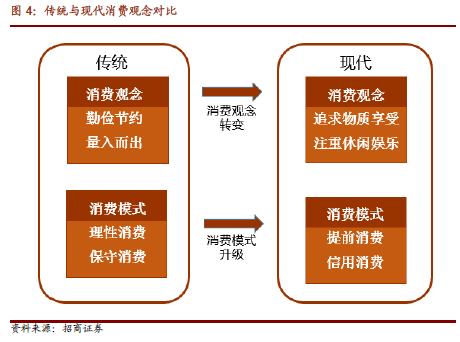

消费金融:蓝海市场,空间巨大。近年来伴随着我国经济转型对刺激消费、扩大内需进而调整经济发展结构的迫切需求,以及居民收入和消费能力的提升,消费金融行业快速发展。我国消费信贷余额从1997年的172亿元增长到2014年的15.4万亿元,占金融机构信贷余额也从当初的0.2%上升到18.3%,我们预计未来几年消费信贷将保持20%以上的平均增速。

市场格局:三足鼎立,错位竞争。1)商业银行:主要通过信用卡和消费贷款(含抵押消费贷款及信用消费贷款)两大产品为消费者提供消费金融服务。传统商业银行在多年经营中积累沉淀了很多核心能力,成为发展消费金融的优势所在;2)消费金融公司:专业性和业务线的单一性使得消费公司能够专注地围绕消费者的需要定制业务流程,在客户申请、用款的体验上更强调速度快、申请方便,在服务效率和便利性方面具有比较优势;3)互联网消费金融:第一类为依托于电子商务平台而设立的类信用卡产品,如京东白条、花呗,第二类主要面向大学生群体,向其提供分期购物、取现、O2O商户交易、充值等服务,主要消费场景仍为电商平台。具体例如分期乐、人人分期等。

消费金融公司,如何突围?伴随着银行、互联网以及产业巨头纷纷进入,未来消费金融市场竞争将日益激烈,消费金融将呈现参与主体市场化、应用场景多样化、互联网化、产品多样化、产融结合等特征。消费金融公司要想在万亿市场中站稳脚跟,形成足够的客户影响力,必然要形成自身特色。1)利用渠道网点优势开拓客户;2)充分运用互联网及移动互联网增加客户流量3)风控技术及运营成本将成为制约公司发展的关键;4)资产证券化将成为消费金融公司扩充资产规模的一大利器。

1