【研报】医疗机器人专题-产业化浪潮将至(26页)

2016-01-20

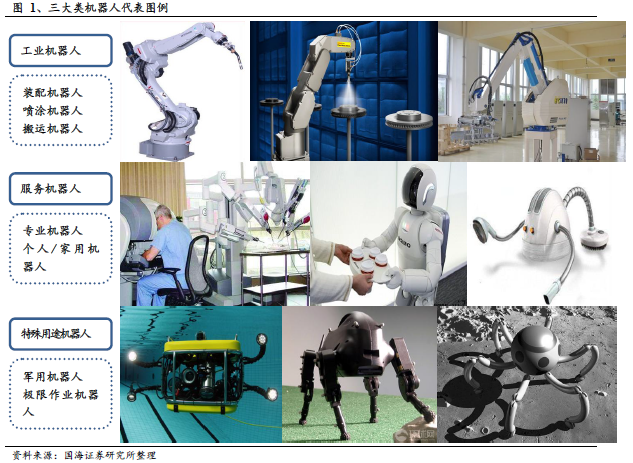

服务机器人进入爆发初期。工业机器人在人口红利下降、劳动力成本上升的背景下以“机器换人”的逻辑最先发展起来,而随着人工智能、互联网技术的发展,机器人的功能多样化、消费属性增强,“机器助人”将成为服务机器人的核心成长逻辑。2018 年全球服务机器人的销售额将达到280 亿美元,CAGR 达39%。目前我国机器人国产化率不到30%,国内企业开始在核心部件上“破局”,未来将打破厂商垄断局面。

医用机器人:“机器助人”的重要领域,手术、康复机器人增速较快。由于机器人在精度、稳定性、力量等方面有着人类无法比拟的优势,在对专业度要求极高的医疗领域应用前景非常看好,目前全球医用机器人市场规模约60 亿美元,占专业服务机器人总销售额的40%,未来三年销量的复合增长率预计高达55%。目前手术机器人占医用机器人60%的市场份额,全球手术机器人和康复机器人市场规模将由 2014 年的 32、2.2亿美元增长到 2021 年的 200、32 亿美元,年均复合增速将达到 30%、47 %,成为增速最快的细分领域之一。全球医用机器人平均每台售价高达110 万美元,此外还需要支付配件和服务等费用,单位价值高。国内医用机器人多由科研院校与医院联合开发,产业化前期投资较大,多选择借助上市公司平台进行产品的规模化生产和市场推广。

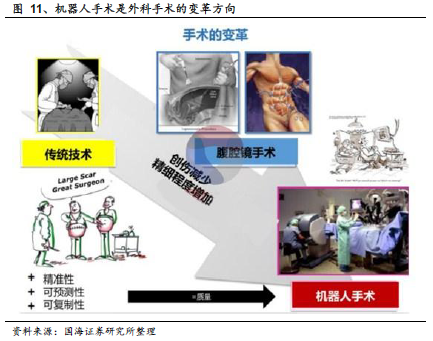

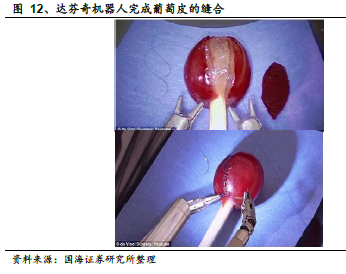

机器人辅助手术将成为主流方式。微创和精细化是手术的两大追求,上世纪腔镜手术解决了微创的问题发展迅速。除了创伤小,机器人辅助手术的灵活度、手部震颤、视野清晰度、远程操作等绝大多数指标均优于普通腔镜手术,精细程度明显高于普通腔镜手术,随着成本的下降、认知度提升和医生熟练程度的提高,手术机器人将替代普通腔镜成为主流趋势。目前达芬奇手术机器人在美国已较为普及,在包括社区医院在内的医院市场渗透率高达40%,广泛应用于泌尿外科、心胸外科、妇科和腹部外科等软组织手术领域。我国目前仅有40 台多台,但近两年引进速度明显加快,价格呈下降趋势。在达芬奇机器人不适用的骨科、眼科、血管介入等特殊领域,细分专业的手术机器人仍有较大空间。