【研报】消费金融-值得重视的金融子行业(22页)

2017-12-24

消费金融:一个值得重视的金融子行业

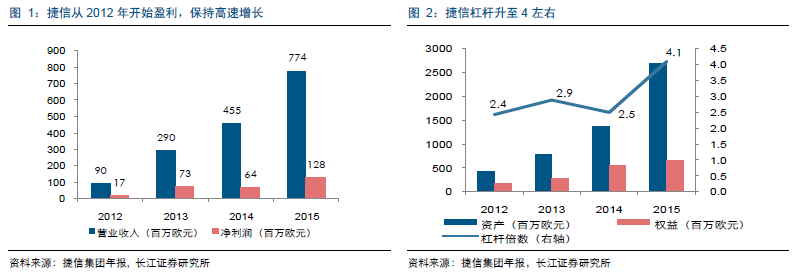

消费金融作为一个新兴的金融子领域,建议重点关注:(1)早期四家试点公司利润丰厚,4%~5%的ROA 以及15%~20%的ROE 或是这个行业的长期水平。(2)个人征信体系的完善可继续提升居民负债消费比(消费贷款/居民消费支出),假如这个比例由2014 年的19%提升至25%,那么消费贷款空间至少有1.5 万亿。假设ROA 为4%,对应的利润空间600 亿,一个十分诱人的数字。

银行系:看好资本实力和风险定价能力

我们看好银行系消费金融公司:(1)资金实力强,持续的资本补充是业务做大做强的前提;另一方面,银行股东是其负债端资金的主要来源,比如成都银行2013 年、2014 年提供给锦程的资金分别占到负债余额的67%、30%。(2)风险识别以及定价能力是消费金融公司的核心竞争力,这也正是银行的强项。

产业系:心思在扶持产业还是金融外延

非金融企业作为主要出资人的消费金融公司,其股东面临一个是让金融支持主业还是让主业培育金融的重心选择。前者的典型是海尔消费金融公司,在家电分期业务上显然海尔消费金融提供了利率优惠,甚至有零利率产品。海尔消费金融推出的第一款产品 “0 元购”(无首付,无利息,无手续费),就是在大力推广海尔的智能家电。而后者的代表是马上消费金融公司,其管理团队在金融领域有足够的野心,可以认为它是一家比较积极或者说风格并不保守的公司。

电商系:主业与金融结合得恰到好处

与产业系不同,电商系来做消费金融是可以把主业和金融做到无缝结合的,既有需求又有风控。需求上,2015 年618 促销京东白条订单已经占到了8%;风控上,2015 年6 月末阿里的蚂蚁花呗不良率和逾期率仅为0.83%和2.62%。