【研报】半导体设备和材料的国产化机遇(87页)

2016-06-03

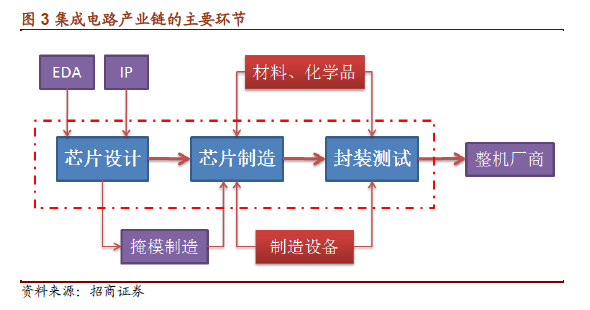

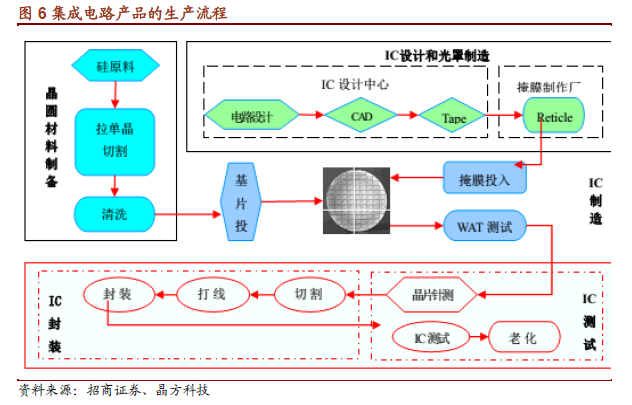

半导体设备和材料处于产业链上游,是推动技术进步的关键环节。半导体设备和材料应用于集成电路(IC)、LED、MEMS、分立器件等领域,其中以IC领域的占比和技术难度最高。IC 制造分为前道、后道,以及中道制程,主要有氧化炉、PVD、CVD、光刻、涂胶显影、刻蚀、CMP、晶圆键合、离子注入、清洗、测试、减薄、划片、引线键合、电镀等设备,半导体材料主要包括衬底(硅片/蓝宝石/GaAs 等)、光刻胶、电子气体、溅射靶材、CMP 材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。

全球半导体设备和材料规模800 亿美元,呈寡头垄断局面。2014 年全球半导体设备和材料规模分别为375 亿美元和443 亿美元。前十大设备厂商的市场份额为93.6%,且都是美日欧厂商。在材料领域,前四大硅片厂商的市占率为85%,前五大光刻胶厂商的市占率为88%,供应商也以美日欧为主。

大陆半导体产业发展黄金期,设备和材料的需求大幅增长,年需求规模望超过200 亿美元。今后10 年大陆将有数千亿的资金投入半导体产业,大陆半导体进入生产线密集建设期,目前在建或计划建设的半导体晶圆投资项目总额已达800 亿美元,将需求约600 亿美元的设备,而材料的需求也随之增加。我们预计2020 年,大陆半导体设备和材料年需求规模将超过200 亿美元。

在政策和客户的支持下,半导体设备和材料的国产化程度不断提升,龙头企业受益半导体产业发展大机遇。在02 专项等政策,以及中芯国际等客户的支持下,国内的半导体设备和材料产业已取得长足进步,逐步实现从低端向高端替代。刻蚀机、PVD、先进封装光刻机等设备,靶材、电镀液等材料,不仅满足国内市场的需求,还获得国际一流客户的认可,远销海外市场。