【研报】消费金融专题-盈利能力深度拆解(23页)

2017-12-24

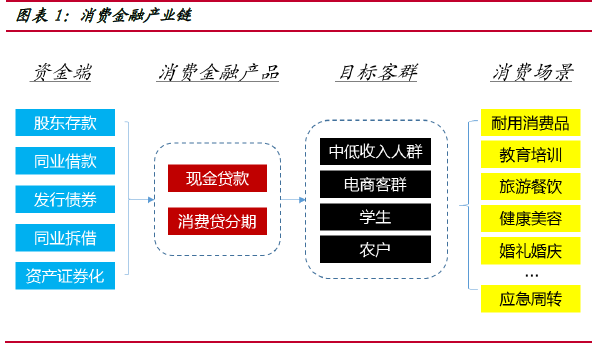

消费金融井喷发展,银行、电商、产业资本纷纷布局

伴随80、90后消费观念的转变,消费信贷加杠杆空间巨大,消费金融市场需求在未来数年将保持旺盛。2015年是消费金融井喷发展的元年,各路资本强势进军抢占市场。消费金融牌照,属于国家鼓励的金融领域,可作为非银金融机构直接参与同业拆借等,牌照价值显著。目前全国共有15家机构获得消费金融牌照,已形成银行、电商、产业三大系类。

加强前端提高收益,成本与风险控制提高利润率

盈利能力方面:①资金成本:目前持牌消费金融公司的资金来源主要包括5方面:股东存款、金融机构借款、发行债券、同业拆借、ABS等,资金成本平均约为5%,非持牌系及规模较小的分期类平台等资金成本或达5%-10%;②服务收益:目前耐用消费品分期或是现金贷款的利率平均为14%-18%,但是公司可通过二次销售、叠加产品、服务的方式增加管理费等收入从而提高收益率,如捷信服务费收入已占总收入约1/3;③坏账率:坏账率在3%-7%左右。综上,假定息差为10%, 坏账率为4%, 则稳定期净利润率约为16%。

加强前端提高收益,成本与风险控制提高利润率

盈利能力方面:①资金成本:目前持牌消费金融公司的资金来源主要包括5方面:股东存款、金融机构借款、发行债券、同业拆借、ABS等,资金成本平均约为5%,非持牌系及规模较小的分期类平台等资金成本或达5%-10%;②服务收益:目前耐用消费品分期或是现金贷款的利率平均为14%-18%,但是公司可通过二次销售、叠加产品、服务的方式增加管理费等收入从而提高收益率,如捷信服务费收入已占总收入约1/3;③坏账率:坏账率在3%-7%左右。综上,假定息差为10%, 坏账率为4%, 则稳定期净利润率约为16%。

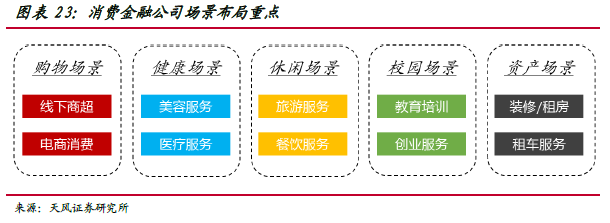

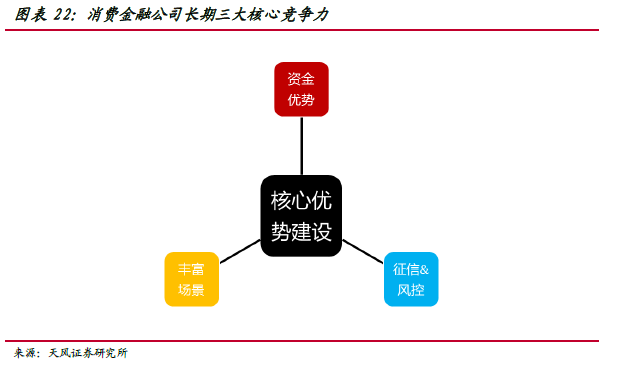

消费金融公司长期发展的三大核心竞争力:资金+场景+风控

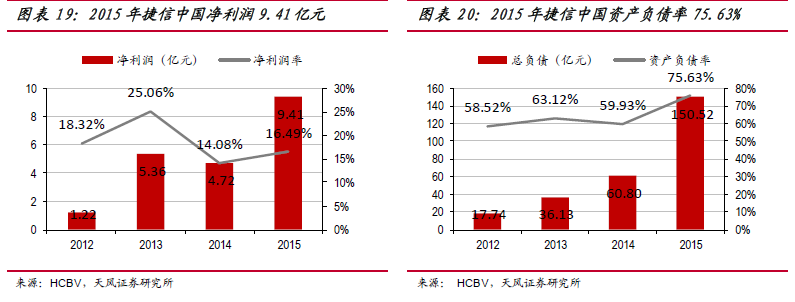

① 资金优势:当前消费金融公司的负债率水平约为70%-90%,能以最低的资金成本获取最多负债融资的公司将较可能具备较好盈利能力,银行系公司资金成本方面优势显著。②场景优势:消费场景的丰富程度未来将直接决定消费金融公司的成长速度和突破规模瓶颈的可能,电商系与含商业龙头的产业系公司场景优势显著,在“消费-分期付-还款”的闭环中具备先天获客优势和信用数据。③风控优势:目前征信信息主要来自人行征信系统的接入,第三方征信平台的健全将有利于实现消费金融对客户更加精准的定位与定价,并优化用户体验,控制坏账水平。短期看电商系依托线上多年积累的平台在数据应用方面最具优势,长期看依赖于完备风控系统的设计与实施。

消费金融公司长期发展的三大核心竞争力:资金+场景+风控

① 资金优势:当前消费金融公司的负债率水平约为70%-90%,能以最低的资金成本获取最多负债融资的公司将较可能具备较好盈利能力,银行系公司资金成本方面优势显著。②场景优势:消费场景的丰富程度未来将直接决定消费金融公司的成长速度和突破规模瓶颈的可能,电商系与含商业龙头的产业系公司场景优势显著,在“消费-分期付-还款”的闭环中具备先天获客优势和信用数据。③风控优势:目前征信信息主要来自人行征信系统的接入,第三方征信平台的健全将有利于实现消费金融对客户更加精准的定位与定价,并优化用户体验,控制坏账水平。短期看电商系依托线上多年积累的平台在数据应用方面最具优势,长期看依赖于完备风控系统的设计与实施。

加强前端提高收益,成本与风险控制提高利润率

盈利能力方面:①资金成本:目前持牌消费金融公司的资金来源主要包括5方面:股东存款、金融机构借款、发行债券、同业拆借、ABS等,资金成本平均约为5%,非持牌系及规模较小的分期类平台等资金成本或达5%-10%;②服务收益:目前耐用消费品分期或是现金贷款的利率平均为14%-18%,但是公司可通过二次销售、叠加产品、服务的方式增加管理费等收入从而提高收益率,如捷信服务费收入已占总收入约1/3;③坏账率:坏账率在3%-7%左右。综上,假定息差为10%, 坏账率为4%, 则稳定期净利润率约为16%。

消费金融公司长期发展的三大核心竞争力:资金+场景+风控

① 资金优势:当前消费金融公司的负债率水平约为70%-90%,能以最低的资金成本获取最多负债融资的公司将较可能具备较好盈利能力,银行系公司资金成本方面优势显著。②场景优势:消费场景的丰富程度未来将直接决定消费金融公司的成长速度和突破规模瓶颈的可能,电商系与含商业龙头的产业系公司场景优势显著,在“消费-分期付-还款”的闭环中具备先天获客优势和信用数据。③风控优势:目前征信信息主要来自人行征信系统的接入,第三方征信平台的健全将有利于实现消费金融对客户更加精准的定位与定价,并优化用户体验,控制坏账水平。短期看电商系依托线上多年积累的平台在数据应用方面最具优势,长期看依赖于完备风控系统的设计与实施。