【研报】3D NAND FLASH浪潮袭来(29页)

2016-09-12

3D NAND FLASH浪潮袭来,行业周期性让位成长性

1)传统上存储芯片行业周期性比较明显,但未来将保持稳定获利状态。主要原因:下游应用范围拓宽;破产并购提高产业集中度;扩产难度提高;2)3D高性能、低功耗、高密度等特征更适应小体积、大容量的市场需求;SEMI预计全球晶圆厂最大成长动力来自3D NAND(包括3DXPoint)。2015年倍增至36亿美元,成长101%。2016年将再增加50%,上扬56亿美元以上。 三星领跑全球,技术差距有限,SSD和智能手机需求驱动市场增长

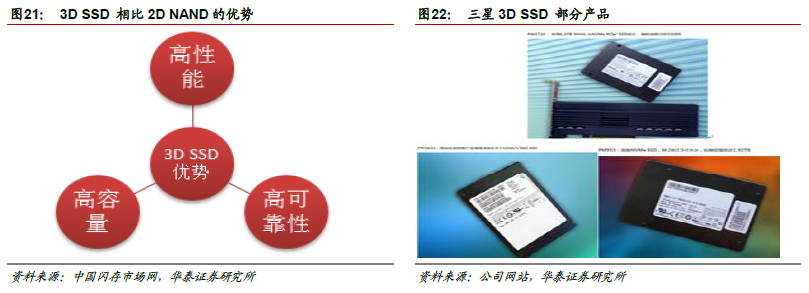

行业资本集中度高,技术壁垒高,量产难度大。目前霸主三星能够规模量产,东芝等企业最早今年下半年量产,国内的武汉新芯预计2018年量产,和三星技术差距在1~3年。目前企业均在48层3D技术追赶三星。预计2017年3D NAND供给量2.5亿个。智能机方面,苹果256GB容量率先使用三星的3D闪存;SSD方面,3D SSD已占据半壁江山,渗透进了企业SSD和消费SSD,未来将成为主流。预计2017年3D NAND 需求量2.81亿颗,相比2015年1.1亿颗的出货量,市场空间广阔。预计2017年不存在3D NAND产能过剩问题,存储芯片厂商能稳定获利。

三星领跑全球,技术差距有限,SSD和智能手机需求驱动市场增长

行业资本集中度高,技术壁垒高,量产难度大。目前霸主三星能够规模量产,东芝等企业最早今年下半年量产,国内的武汉新芯预计2018年量产,和三星技术差距在1~3年。目前企业均在48层3D技术追赶三星。预计2017年3D NAND供给量2.5亿个。智能机方面,苹果256GB容量率先使用三星的3D闪存;SSD方面,3D SSD已占据半壁江山,渗透进了企业SSD和消费SSD,未来将成为主流。预计2017年3D NAND 需求量2.81亿颗,相比2015年1.1亿颗的出货量,市场空间广阔。预计2017年不存在3D NAND产能过剩问题,存储芯片厂商能稳定获利。 国家引导、资本助力,由进口依赖到自产自销

我国55%的存储器是进口的,若转为自产自销,存储器芯片企业受益明显。据估计,2018年我国国内存储器市场规模超过400亿美元。预计2017年我国3D NAND FLASH需求约8000万个。近2年来,随着国家集成电路产业基金的成立和不断投入,中国集成电路产业大事不断。武汉新芯和紫光国芯两大存储器项目都得到了大基金和地方配套基金的大力支持,中国存储器产业的大发展即将到来!

国家引导、资本助力,由进口依赖到自产自销

我国55%的存储器是进口的,若转为自产自销,存储器芯片企业受益明显。据估计,2018年我国国内存储器市场规模超过400亿美元。预计2017年我国3D NAND FLASH需求约8000万个。近2年来,随着国家集成电路产业基金的成立和不断投入,中国集成电路产业大事不断。武汉新芯和紫光国芯两大存储器项目都得到了大基金和地方配套基金的大力支持,中国存储器产业的大发展即将到来! 3D NAND将全面替代2D NAND,关注产业链中材料和封测相关企业

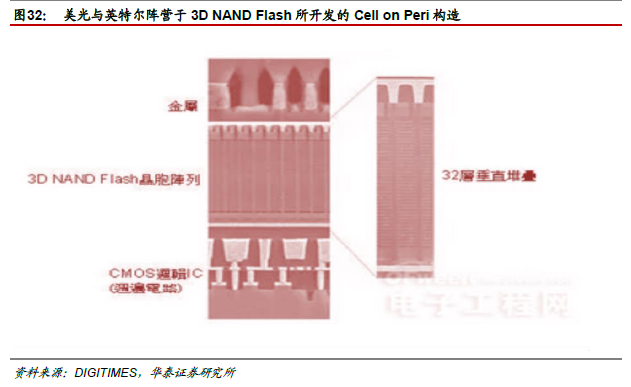

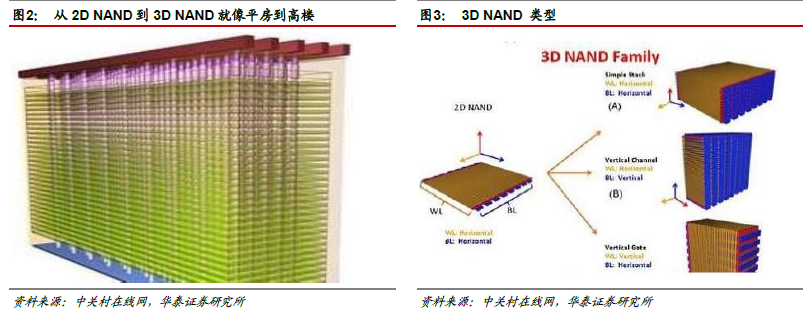

我们认为两者的关系短期看成本,长期看需求。由于2D工艺最多只能满足128GB的容量需求,3D拥有更好性能且能满足256GB及更高容量,未来伴随着智能机和SSD对更大容量的需求,3D终将全面替代2D。但最近的若干年内,由于2D在128GB及以下容量的市场中成本优势明显,两者将暂时维持共存状态。材料方面,关注选择性蚀刻及薄膜沉积产品。3D NAND的关键技术是极度复杂的刻蚀和薄膜工艺。封测方面关注TSV技术。TSV封装技术将成为实现3D结构的关键。

3D NAND将全面替代2D NAND,关注产业链中材料和封测相关企业

我们认为两者的关系短期看成本,长期看需求。由于2D工艺最多只能满足128GB的容量需求,3D拥有更好性能且能满足256GB及更高容量,未来伴随着智能机和SSD对更大容量的需求,3D终将全面替代2D。但最近的若干年内,由于2D在128GB及以下容量的市场中成本优势明显,两者将暂时维持共存状态。材料方面,关注选择性蚀刻及薄膜沉积产品。3D NAND的关键技术是极度复杂的刻蚀和薄膜工艺。封测方面关注TSV技术。TSV封装技术将成为实现3D结构的关键。

三星领跑全球,技术差距有限,SSD和智能手机需求驱动市场增长

行业资本集中度高,技术壁垒高,量产难度大。目前霸主三星能够规模量产,东芝等企业最早今年下半年量产,国内的武汉新芯预计2018年量产,和三星技术差距在1~3年。目前企业均在48层3D技术追赶三星。预计2017年3D NAND供给量2.5亿个。智能机方面,苹果256GB容量率先使用三星的3D闪存;SSD方面,3D SSD已占据半壁江山,渗透进了企业SSD和消费SSD,未来将成为主流。预计2017年3D NAND 需求量2.81亿颗,相比2015年1.1亿颗的出货量,市场空间广阔。预计2017年不存在3D NAND产能过剩问题,存储芯片厂商能稳定获利。

国家引导、资本助力,由进口依赖到自产自销

我国55%的存储器是进口的,若转为自产自销,存储器芯片企业受益明显。据估计,2018年我国国内存储器市场规模超过400亿美元。预计2017年我国3D NAND FLASH需求约8000万个。近2年来,随着国家集成电路产业基金的成立和不断投入,中国集成电路产业大事不断。武汉新芯和紫光国芯两大存储器项目都得到了大基金和地方配套基金的大力支持,中国存储器产业的大发展即将到来!

3D NAND将全面替代2D NAND,关注产业链中材料和封测相关企业

我们认为两者的关系短期看成本,长期看需求。由于2D工艺最多只能满足128GB的容量需求,3D拥有更好性能且能满足256GB及更高容量,未来伴随着智能机和SSD对更大容量的需求,3D终将全面替代2D。但最近的若干年内,由于2D在128GB及以下容量的市场中成本优势明显,两者将暂时维持共存状态。材料方面,关注选择性蚀刻及薄膜沉积产品。3D NAND的关键技术是极度复杂的刻蚀和薄膜工艺。封测方面关注TSV技术。TSV封装技术将成为实现3D结构的关键。