【研报】混动产业链全景解析(81页)

2016-09-16

混合动力汽车效率高,长期与燃油车并存:混合动力汽车由于不改变消费者使用习惯,技术相对成熟,尤其是不插电混动对基础设施要求不高,长期内将作为燃油车的重要补充。2015年,全球混合动力汽车销量超过180万量,我国插电混动销量超过8.3万辆,同比增长1.8倍,预计将维持增速。 混动起步早,比较优势明显:混合动力已经有超过100年的历史,对比燃油车,其燃油经济性可低至2L/100km;对比燃料电池车,加氢站设计、建造要求更加严格,对选址、运输、储存的安全性设计规范极为苛刻;对比纯电动汽车,混动不改变用户使用习惯,不存在里程焦虑的问题,优势明显。

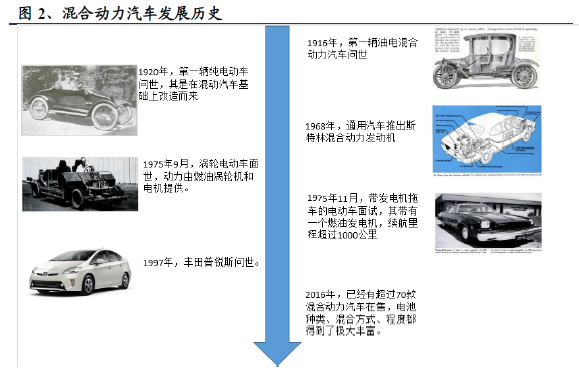

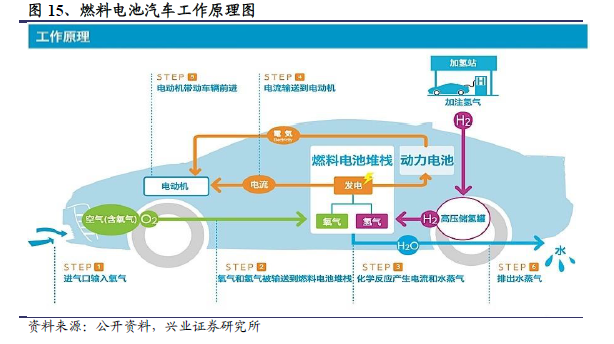

混动起步早,比较优势明显:混合动力已经有超过100年的历史,对比燃油车,其燃油经济性可低至2L/100km;对比燃料电池车,加氢站设计、建造要求更加严格,对选址、运输、储存的安全性设计规范极为苛刻;对比纯电动汽车,混动不改变用户使用习惯,不存在里程焦虑的问题,优势明显。 我国混动技术提升空间大,国外技术借鉴有困难:我国混合动力技术经历了一段时间的发展,取得了巨大进步,但是大多车型仍技术水平较低,效率较高的功率配合车型数量很少。而日本丰田、日产,德国宝马等品牌已经有多款成熟车型在售,且由于专利保护等原因,我国企业难以直接借鉴。

我国混动技术提升空间大,国外技术借鉴有困难:我国混合动力技术经历了一段时间的发展,取得了巨大进步,但是大多车型仍技术水平较低,效率较高的功率配合车型数量很少。而日本丰田、日产,德国宝马等品牌已经有多款成熟车型在售,且由于专利保护等原因,我国企业难以直接借鉴。 采购配套模式逐渐兴起,全产业链模式仍是主流:目前,世界主流的混合动力汽车企业,采用全产业链经营的模式,从源头到整车,从发动机、电机、变速箱的生产,到车体、座内饰等的布置、设计,都是在自己的产业链闭环内完成的。同时,大量采用外部采购零件的模式在国内外也有广泛应用,国内总成厂商向整车厂配套的模式也逐渐兴起,两种模式各有优势,配套模式更符合国内新能源汽车发展的现状。

采购配套模式逐渐兴起,全产业链模式仍是主流:目前,世界主流的混合动力汽车企业,采用全产业链经营的模式,从源头到整车,从发动机、电机、变速箱的生产,到车体、座内饰等的布置、设计,都是在自己的产业链闭环内完成的。同时,大量采用外部采购零件的模式在国内外也有广泛应用,国内总成厂商向整车厂配套的模式也逐渐兴起,两种模式各有优势,配套模式更符合国内新能源汽车发展的现状。 产业链龙头将脱颖而出:电动系统尽管技术难度相比发动机有所下降,但是仍存在一定门槛,同时对企业的质量控制、产品一致性方面的要求甚至有所提升。因此,龙头企业将继续在混动方面维持优势地位。

产业链龙头将脱颖而出:电动系统尽管技术难度相比发动机有所下降,但是仍存在一定门槛,同时对企业的质量控制、产品一致性方面的要求甚至有所提升。因此,龙头企业将继续在混动方面维持优势地位。

混动起步早,比较优势明显:混合动力已经有超过100年的历史,对比燃油车,其燃油经济性可低至2L/100km;对比燃料电池车,加氢站设计、建造要求更加严格,对选址、运输、储存的安全性设计规范极为苛刻;对比纯电动汽车,混动不改变用户使用习惯,不存在里程焦虑的问题,优势明显。

我国混动技术提升空间大,国外技术借鉴有困难:我国混合动力技术经历了一段时间的发展,取得了巨大进步,但是大多车型仍技术水平较低,效率较高的功率配合车型数量很少。而日本丰田、日产,德国宝马等品牌已经有多款成熟车型在售,且由于专利保护等原因,我国企业难以直接借鉴。

采购配套模式逐渐兴起,全产业链模式仍是主流:目前,世界主流的混合动力汽车企业,采用全产业链经营的模式,从源头到整车,从发动机、电机、变速箱的生产,到车体、座内饰等的布置、设计,都是在自己的产业链闭环内完成的。同时,大量采用外部采购零件的模式在国内外也有广泛应用,国内总成厂商向整车厂配套的模式也逐渐兴起,两种模式各有优势,配套模式更符合国内新能源汽车发展的现状。

产业链龙头将脱颖而出:电动系统尽管技术难度相比发动机有所下降,但是仍存在一定门槛,同时对企业的质量控制、产品一致性方面的要求甚至有所提升。因此,龙头企业将继续在混动方面维持优势地位。