【研报】光器件专题研究(22页)

2016-09-28

光器件行业2015年以来进入新的景气周期:光器件供应商2015年以来连续6个季度保持收入增长,2016Q2营收超过14亿美金,主要得益于国内网络建设快速发展、北美ROADM建设和超大规模数据中心的扩张等。国内电信市场和数据中心市场近两年进行了大量采购:电信市场,2015年以来中国电信、中国移动等先后大幅加大光器件集采量;数据中心市场,国内互联网公司正加速投入,2015年H1相关设备投入超过11亿美元。

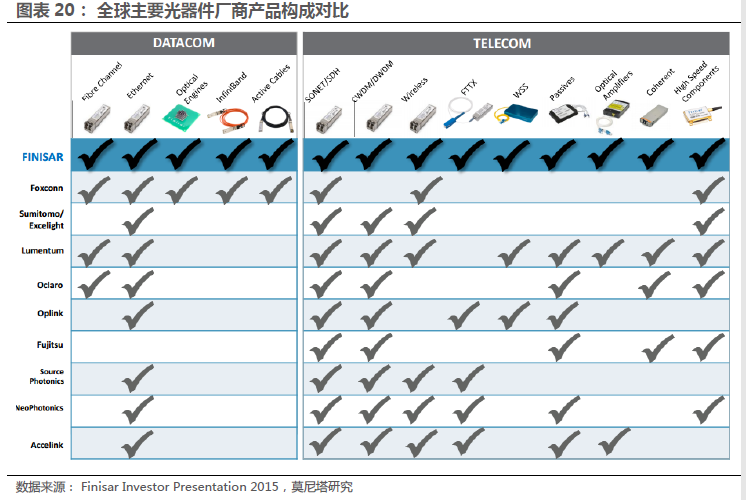

芯片和高速光模块是产业链核心环节,国内厂商加大投入:产业链来看,上游芯片和高速光模块核心技术掌握在国外厂商手中,下游光通信设备话语权重,已经商用的产品价格下降速度快,光器件厂商迅速推出新产品、打入设备厂商产品目录是器件厂商保持利润的有效途径。国内光器件大而不强,近两年加大研发,光迅已掌握10G 芯片技术,发力25G;华为通过收购掌握100G 芯片技术;旭创推出100G 光模块。

芯片和高速光模块是产业链核心环节,国内厂商加大投入:产业链来看,上游芯片和高速光模块核心技术掌握在国外厂商手中,下游光通信设备话语权重,已经商用的产品价格下降速度快,光器件厂商迅速推出新产品、打入设备厂商产品目录是器件厂商保持利润的有效途径。国内光器件大而不强,近两年加大研发,光迅已掌握10G 芯片技术,发力25G;华为通过收购掌握100G 芯片技术;旭创推出100G 光模块。

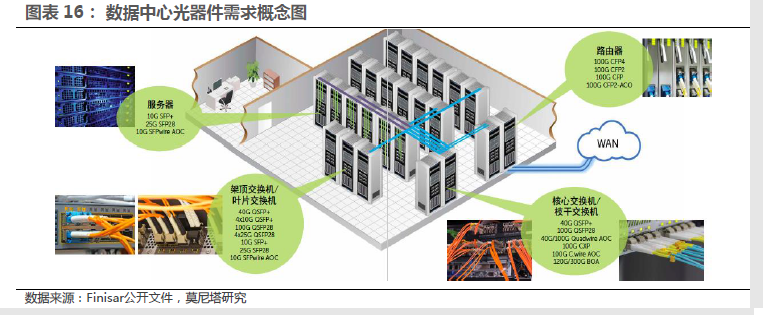

电信网络升级需求强劲,数据中心业务持续落地,看好光器件发展:国内电信网络光器件面临升级,4G基站6G/10G为主向10G/25G为主升级、非4G基站2.5G向6G/10G升级、城域网100G规模化建设、骨干网400G建设等;PON技术发展从10G向N*10G演进;运营商数据中心<10G、10G-40G向40G-100G、>100G升级。国内的数据中心光模块以10G为主,启用25G将很快大范围落地,目前阿里、百度数据中心在概念上的启用25G,处于产品的认证阶段。2020年全球光器件和光模块市场规模分别达123亿美金和71亿美金。

电信网络升级需求强劲,数据中心业务持续落地,看好光器件发展:国内电信网络光器件面临升级,4G基站6G/10G为主向10G/25G为主升级、非4G基站2.5G向6G/10G升级、城域网100G规模化建设、骨干网400G建设等;PON技术发展从10G向N*10G演进;运营商数据中心<10G、10G-40G向40G-100G、>100G升级。国内的数据中心光模块以10G为主,启用25G将很快大范围落地,目前阿里、百度数据中心在概念上的启用25G,处于产品的认证阶段。2020年全球光器件和光模块市场规模分别达123亿美金和71亿美金。

芯片和高速光模块是产业链核心环节,国内厂商加大投入:产业链来看,上游芯片和高速光模块核心技术掌握在国外厂商手中,下游光通信设备话语权重,已经商用的产品价格下降速度快,光器件厂商迅速推出新产品、打入设备厂商产品目录是器件厂商保持利润的有效途径。国内光器件大而不强,近两年加大研发,光迅已掌握10G 芯片技术,发力25G;华为通过收购掌握100G 芯片技术;旭创推出100G 光模块。

电信网络升级需求强劲,数据中心业务持续落地,看好光器件发展:国内电信网络光器件面临升级,4G基站6G/10G为主向10G/25G为主升级、非4G基站2.5G向6G/10G升级、城域网100G规模化建设、骨干网400G建设等;PON技术发展从10G向N*10G演进;运营商数据中心<10G、10G-40G向40G-100G、>100G升级。国内的数据中心光模块以10G为主,启用25G将很快大范围落地,目前阿里、百度数据中心在概念上的启用25G,处于产品的认证阶段。2020年全球光器件和光模块市场规模分别达123亿美金和71亿美金。