【研报】电商趋势-服务崛起,内容营销正当时(33页)

2016-10-17

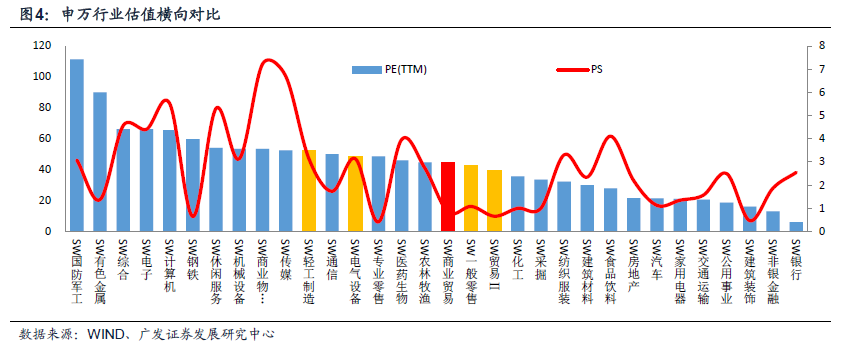

月度观点:开始布局 2017 年的三条主线:从市场表现来看,9 月沪深300 指数下跌2.24%,零售板块指数下跌2.07%,略跑赢大盘。从宏观数据来看,8 月社零总额同比增长10.6%,若剔除汽车(+13.1%)、建材(+16.3%)和医药(+13.9%),则同比增长仅7.6%(同比下降5.8pp),而随着四季度电商旺季的临近,投资者提前布局相关标的。因此9 月零售板块的表现分化较大,电商新业态和转型公司领跑,传统线下零售承压。涨幅排名靠前的公司多为电商产业链相关(如南极电商、跨境通等),亦或传统公司转型(如东百集团、三联商社、三夫户外等)。遍历板块内的大多数公司,对今年的估值已经合理,甚至较高,这个时点上更多考虑的是为明年做储备。我们建议沿着三条思路布局,这也是我们从过去几年板块个股上涨动力总结的经验。1)布局细分行业龙头,尽管目前估值到位,但仍然能享受业绩持续增长的红利,如南极电商、江苏国泰、永辉超市、跨境出口电商等;2)小市值公司或转型公司,享受预期差带来的估值提升,如赫美集团、华联股份、爱迪尔、东百集团、三夫户外等;3)拥有核心地段物业的重资产零售公司,尽管经营业绩下滑导致市值缩水,但近几年地价房价的不断攀升,不断抬升这些公司的安全边际,如大商股份、欧亚集团、银座股份、翠微股份等。

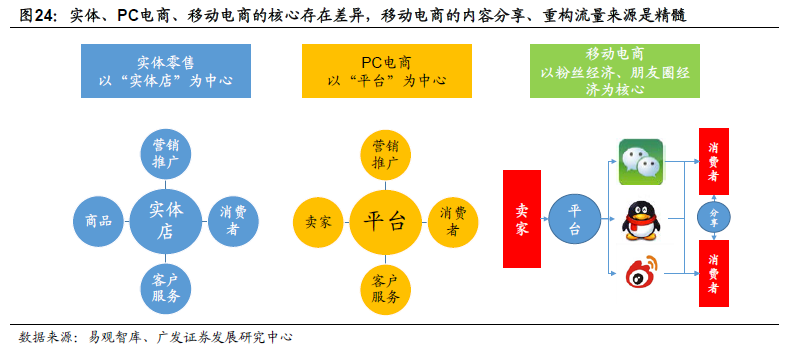

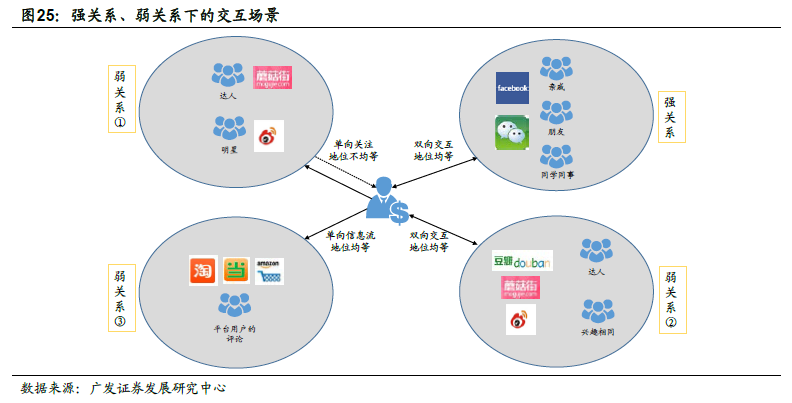

月度专题:从龙头公司看电商趋势——两强地位巩固,电商服务崛起,内容营销正当时:1)传统电商方面,在用户流量红利褪去且路径依赖越发明显的背景下,领先龙头公司前端坐拥海量存量用户资源,后端共享既有仓储物流等供应链体系,在缺少突破性体验和模式创新的情况下,新生平台突围难度日益加剧,阿里巴巴、京东商城两强争霸的局面难以有效撼动;2)品牌电商服务受益品牌电商红利,是用户品牌网购追求、垂直电商平台化、传统品牌电商化的合力结果,行业前景广阔(15 年4248 亿交易规模,同比增长90.1%、在整体网购和B2C 网购中占比分别为11.2%和21.6%),且行业具有强者恒强的规模效应,以宝尊电商为代表的龙头公司最为受益;3)传统搜索电商的流量瓶颈催生流量入口争夺,基于弱社交关系、重构前端流量来源的内容营销时代大幕已然开启。内容生产商和社交传播平台是内容营销两大核心要素,微博作为核心社交平台价值凸显。

月度专题:从龙头公司看电商趋势——两强地位巩固,电商服务崛起,内容营销正当时:1)传统电商方面,在用户流量红利褪去且路径依赖越发明显的背景下,领先龙头公司前端坐拥海量存量用户资源,后端共享既有仓储物流等供应链体系,在缺少突破性体验和模式创新的情况下,新生平台突围难度日益加剧,阿里巴巴、京东商城两强争霸的局面难以有效撼动;2)品牌电商服务受益品牌电商红利,是用户品牌网购追求、垂直电商平台化、传统品牌电商化的合力结果,行业前景广阔(15 年4248 亿交易规模,同比增长90.1%、在整体网购和B2C 网购中占比分别为11.2%和21.6%),且行业具有强者恒强的规模效应,以宝尊电商为代表的龙头公司最为受益;3)传统搜索电商的流量瓶颈催生流量入口争夺,基于弱社交关系、重构前端流量来源的内容营销时代大幕已然开启。内容生产商和社交传播平台是内容营销两大核心要素,微博作为核心社交平台价值凸显。

月度专题:从龙头公司看电商趋势——两强地位巩固,电商服务崛起,内容营销正当时:1)传统电商方面,在用户流量红利褪去且路径依赖越发明显的背景下,领先龙头公司前端坐拥海量存量用户资源,后端共享既有仓储物流等供应链体系,在缺少突破性体验和模式创新的情况下,新生平台突围难度日益加剧,阿里巴巴、京东商城两强争霸的局面难以有效撼动;2)品牌电商服务受益品牌电商红利,是用户品牌网购追求、垂直电商平台化、传统品牌电商化的合力结果,行业前景广阔(15 年4248 亿交易规模,同比增长90.1%、在整体网购和B2C 网购中占比分别为11.2%和21.6%),且行业具有强者恒强的规模效应,以宝尊电商为代表的龙头公司最为受益;3)传统搜索电商的流量瓶颈催生流量入口争夺,基于弱社交关系、重构前端流量来源的内容营销时代大幕已然开启。内容生产商和社交传播平台是内容营销两大核心要素,微博作为核心社交平台价值凸显。