【研报】风电行业深度研究(30页)

2018-01-09

细微中再寻行业机会,招标量与电价下调指引风电装机预期

站在这个时点,我们把风电行业的投资机会再次梳理。今年前三季度招标量达24.1GW,同比增长近7 成,预计全年大概率会达到30GW,这显示了开发商对于后续装机的预期,我们预计今年新增风电装机量约为22-25GW。最新电价调整的征求意见稿规定,2018 年1 月1 日之前核准,2019 年年底之前建成的项目执行旧电价,将推动未来三年风电装机维持在高位。根据十三五规划目标,到2020 年底风力发电开发利用目标达到250GW,则未来五年风电装机CAGR 将达到10%-20%,平均每年新增装机容量超过20GW。为实现2020 年非化石能源占一次能源消费比重15%目标,在可再生能源发电西部地区饱和、东部和南部地区转移的情况下,风电厂开发成为重要选择。

弃风限电缓解、流动性边际改善,盈利能力开始改善

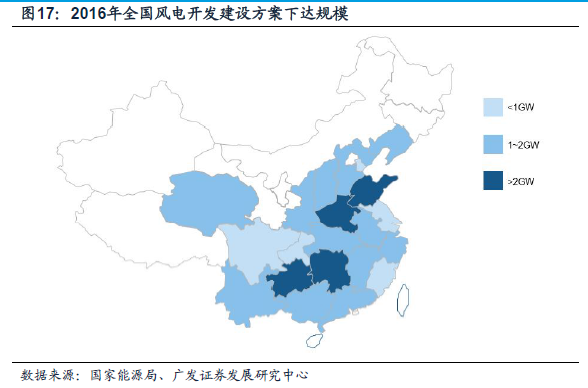

前三季度全社会用电量约43885 亿度,同比增长4.5%,9 月单月全社会用电量约4965 亿度,同比增长6.9%,随着社会总用电需求缓步回升,风力发电消纳问题有望得到部分缓解。进入二季度以来,弃风限电问题有所改善,一季度弃风率平均26%,前两季度下降到21%。经测算2015 年和2016 年上半年剔除极端地区异常值后弃风率只有11%和15%,意味着全国大多数风电场资本金IRR 仍可保持在10%以上。根据2016 年风电开发建设方案,我国弃风率在20%以上的地区均未安排新增规模,而增量装机规模则集中在河南、山东、湖南等中东部非弃风限电地区,仍具有投资吸引力。在无风险利率下行背景下,利率的降低将利好风电场开发等重资产行业,经敏感性分析测算,贷款利率平均每下降1 个百分点,项目IRR 将提升1 个百分点以上,利率下行利好重资产风电运营行业,也缓解企业(包括制造业)财务压力。同时第六批可再生能源电价附加资金补助目录有望年底前发布,发放的补贴也有利于改善企业的现金流,进一步缓解风电行业融资压力。

弃风限电缓解、流动性边际改善,盈利能力开始改善

前三季度全社会用电量约43885 亿度,同比增长4.5%,9 月单月全社会用电量约4965 亿度,同比增长6.9%,随着社会总用电需求缓步回升,风力发电消纳问题有望得到部分缓解。进入二季度以来,弃风限电问题有所改善,一季度弃风率平均26%,前两季度下降到21%。经测算2015 年和2016 年上半年剔除极端地区异常值后弃风率只有11%和15%,意味着全国大多数风电场资本金IRR 仍可保持在10%以上。根据2016 年风电开发建设方案,我国弃风率在20%以上的地区均未安排新增规模,而增量装机规模则集中在河南、山东、湖南等中东部非弃风限电地区,仍具有投资吸引力。在无风险利率下行背景下,利率的降低将利好风电场开发等重资产行业,经敏感性分析测算,贷款利率平均每下降1 个百分点,项目IRR 将提升1 个百分点以上,利率下行利好重资产风电运营行业,也缓解企业(包括制造业)财务压力。同时第六批可再生能源电价附加资金补助目录有望年底前发布,发放的补贴也有利于改善企业的现金流,进一步缓解风电行业融资压力。

风电板块经营改善迎来拐点

宏观环境包括用电回升、利率下行和规划目标空间仍大等因素,利好风电产业景气度向上。在产业环境中,电价下调预期下将带来小规模抢装,而全国剔除极端地区弃风率仍然可控,资本金IRR 仍有10%左右,电力市场建设将促进风电消纳。综合两方面,风电板块基本面有望迎来拐点。

风电板块经营改善迎来拐点

宏观环境包括用电回升、利率下行和规划目标空间仍大等因素,利好风电产业景气度向上。在产业环境中,电价下调预期下将带来小规模抢装,而全国剔除极端地区弃风率仍然可控,资本金IRR 仍有10%左右,电力市场建设将促进风电消纳。综合两方面,风电板块基本面有望迎来拐点。

弃风限电缓解、流动性边际改善,盈利能力开始改善

前三季度全社会用电量约43885 亿度,同比增长4.5%,9 月单月全社会用电量约4965 亿度,同比增长6.9%,随着社会总用电需求缓步回升,风力发电消纳问题有望得到部分缓解。进入二季度以来,弃风限电问题有所改善,一季度弃风率平均26%,前两季度下降到21%。经测算2015 年和2016 年上半年剔除极端地区异常值后弃风率只有11%和15%,意味着全国大多数风电场资本金IRR 仍可保持在10%以上。根据2016 年风电开发建设方案,我国弃风率在20%以上的地区均未安排新增规模,而增量装机规模则集中在河南、山东、湖南等中东部非弃风限电地区,仍具有投资吸引力。在无风险利率下行背景下,利率的降低将利好风电场开发等重资产行业,经敏感性分析测算,贷款利率平均每下降1 个百分点,项目IRR 将提升1 个百分点以上,利率下行利好重资产风电运营行业,也缓解企业(包括制造业)财务压力。同时第六批可再生能源电价附加资金补助目录有望年底前发布,发放的补贴也有利于改善企业的现金流,进一步缓解风电行业融资压力。

风电板块经营改善迎来拐点

宏观环境包括用电回升、利率下行和规划目标空间仍大等因素,利好风电产业景气度向上。在产业环境中,电价下调预期下将带来小规模抢装,而全国剔除极端地区弃风率仍然可控,资本金IRR 仍有10%左右,电力市场建设将促进风电消纳。综合两方面,风电板块基本面有望迎来拐点。