【研报】消费升级下的幼教市场专题(43页)

2016-11-18

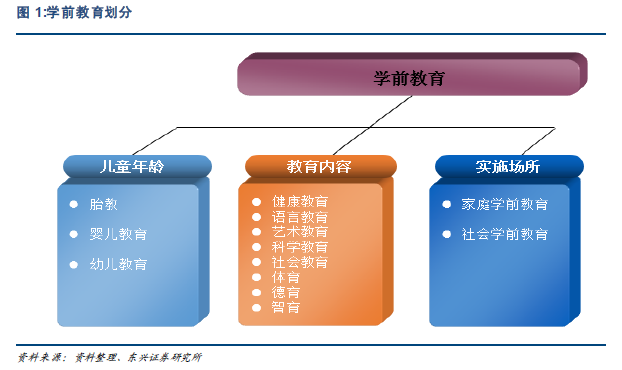

幼教行业持续扩容,朝阳行业后起发力。我国幼教行业步入信息化、专业化、泛娱乐化的新阶段。2016 年0-6 岁的幼儿人数约为1.17 亿人,约占全国总人口的8.52%,随着国民收入不断提升,新一代家长消费观念升级,国家放开计划生育政策,幼教行业利好政策不断出台,幼教渗透率和幼教生均支出将稳步提升。预计2020 年幼教市场规模将达3000 亿,市场前景广阔。 幼教行业存痛点,标准化助力行业崛起。我国幼教行业集中度低,目前我国前五大民办教育机构共计幼儿园数2600 家左右,市场占有率仅为2.2%,行业集中度比k12 更低。未来幼教行业应当是标准化与多样化并存,在幼教理念与服务标准化的基础上,实现课程、产品的特色化和差异化。行业标准化程度的提升将带动幼教产品、内容的全面升级。按照上下游产业划分,幼教产业链可分为:以生产教育设备、幼儿用品、提供教学内容、师资培训的资源供应商为主体的上游产业,和直接面对终端消费者的下游产业。根据切入幼教市场的不同环节,可分为b2b、b2b2c、b2c模式,b2b 模式线下渠道为核心,b2c 模式下内容为核心。

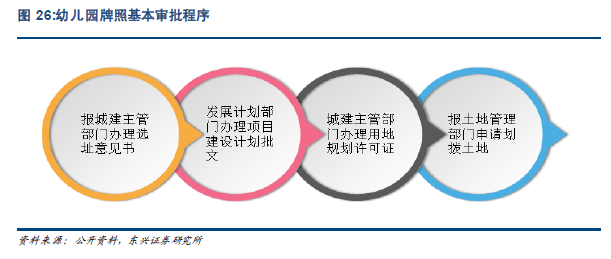

幼教行业存痛点,标准化助力行业崛起。我国幼教行业集中度低,目前我国前五大民办教育机构共计幼儿园数2600 家左右,市场占有率仅为2.2%,行业集中度比k12 更低。未来幼教行业应当是标准化与多样化并存,在幼教理念与服务标准化的基础上,实现课程、产品的特色化和差异化。行业标准化程度的提升将带动幼教产品、内容的全面升级。按照上下游产业划分,幼教产业链可分为:以生产教育设备、幼儿用品、提供教学内容、师资培训的资源供应商为主体的上游产业,和直接面对终端消费者的下游产业。根据切入幼教市场的不同环节,可分为b2b、b2b2c、b2c模式,b2b 模式线下渠道为核心,b2c 模式下内容为核心。 线下渠道的市场集中度低,加盟或并购整合成未来趋势。2015 年,我国全国共有幼儿园数量22.37 万所,毛入园率达到75%,比上年提高4.5 个百分点,由于幼儿园直营模式存在牌照壁垒,扩张速度较慢,未来通过加盟托管以及并购等方式整合为大势所趋。我们建议关注三四线城市普通幼儿园的并购整合机会。

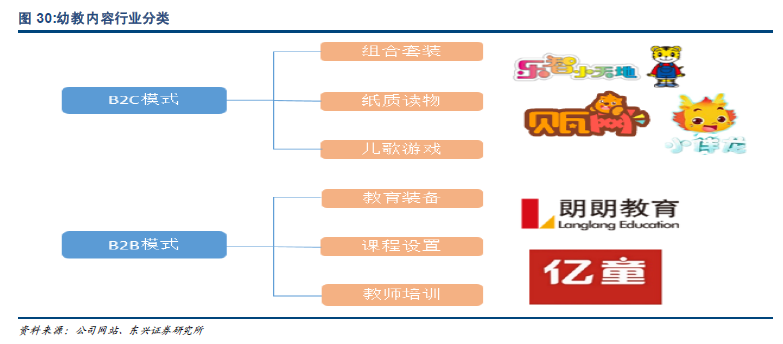

线下渠道的市场集中度低,加盟或并购整合成未来趋势。2015 年,我国全国共有幼儿园数量22.37 万所,毛入园率达到75%,比上年提高4.5 个百分点,由于幼儿园直营模式存在牌照壁垒,扩张速度较慢,未来通过加盟托管以及并购等方式整合为大势所趋。我们建议关注三四线城市普通幼儿园的并购整合机会。 幼教内容行业中,TO B 模式聚焦标准制定,TO C 模式聚焦IP。B2C 模式下的核心在于内容IP 的经营,B2C 产品都要围绕其内容IP 不断更新产品,建议关注公司内容IP 的影响力与持续孵化能力;B2B 模式则重在为B 端提供一站式全方位的解决方案,做到产品全域化,建议关注能够参与行业标准制定的龙头企业。

幼教内容行业中,TO B 模式聚焦标准制定,TO C 模式聚焦IP。B2C 模式下的核心在于内容IP 的经营,B2C 产品都要围绕其内容IP 不断更新产品,建议关注公司内容IP 的影响力与持续孵化能力;B2B 模式则重在为B 端提供一站式全方位的解决方案,做到产品全域化,建议关注能够参与行业标准制定的龙头企业。 家校互动行业前三家APP 的市场占有量已达到39.85%,龙头企业优势凸显。行业内部正经历整合和淘汰,风险也有一定程度的增强,流量变现的痛点亟需解决。

家校互动行业前三家APP 的市场占有量已达到39.85%,龙头企业优势凸显。行业内部正经历整合和淘汰,风险也有一定程度的增强,流量变现的痛点亟需解决。

幼教行业存痛点,标准化助力行业崛起。我国幼教行业集中度低,目前我国前五大民办教育机构共计幼儿园数2600 家左右,市场占有率仅为2.2%,行业集中度比k12 更低。未来幼教行业应当是标准化与多样化并存,在幼教理念与服务标准化的基础上,实现课程、产品的特色化和差异化。行业标准化程度的提升将带动幼教产品、内容的全面升级。按照上下游产业划分,幼教产业链可分为:以生产教育设备、幼儿用品、提供教学内容、师资培训的资源供应商为主体的上游产业,和直接面对终端消费者的下游产业。根据切入幼教市场的不同环节,可分为b2b、b2b2c、b2c模式,b2b 模式线下渠道为核心,b2c 模式下内容为核心。

线下渠道的市场集中度低,加盟或并购整合成未来趋势。2015 年,我国全国共有幼儿园数量22.37 万所,毛入园率达到75%,比上年提高4.5 个百分点,由于幼儿园直营模式存在牌照壁垒,扩张速度较慢,未来通过加盟托管以及并购等方式整合为大势所趋。我们建议关注三四线城市普通幼儿园的并购整合机会。

幼教内容行业中,TO B 模式聚焦标准制定,TO C 模式聚焦IP。B2C 模式下的核心在于内容IP 的经营,B2C 产品都要围绕其内容IP 不断更新产品,建议关注公司内容IP 的影响力与持续孵化能力;B2B 模式则重在为B 端提供一站式全方位的解决方案,做到产品全域化,建议关注能够参与行业标准制定的龙头企业。

家校互动行业前三家APP 的市场占有量已达到39.85%,龙头企业优势凸显。行业内部正经历整合和淘汰,风险也有一定程度的增强,流量变现的痛点亟需解决。