【研报】汽车电子专题报告(21页)

2016-11-24

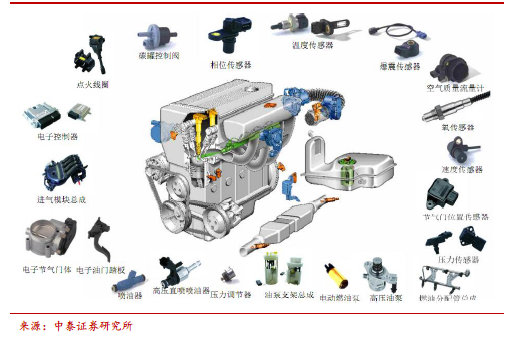

电气化、智能化为汽车电子提供新的增长点。随着汽车电子占整车制造比重不断提高,产业规模不断扩大,本土汽车电子企业向中档汽车渗透。1)传统汽车动力系统普及率高、增长点少。电气化催动BMS产业的发展,成为动力控制系统新的增长点,据我们测算2020 年规模可达75 亿元(五年CAGR 达32%)。2)在底盘控制系统普及时间长、市场增长较慢的背景下,自动变速箱迎来技术升级机遇,6AT、CVT、DCT 将为我国市场主要增长点。3)汽车智能化对汽车主动安全、通讯与导航、视觉技术、识别技术、信息娱乐、舒适环保方面的要求都有所提升。ADAS(进入国产化生产阶段)、车载信息系统(移动互联网推动+互联网企业整合)、 TPMS(政策推动)进入高速成长期。

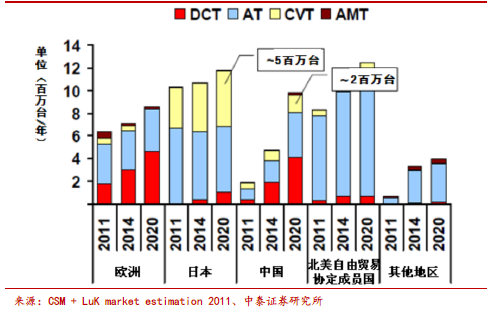

把握技术升级下的国产化机遇。(1)随着国内车企对于电池管理系统的技术要求的提升,BMS 专业厂家积累大量运行数据,优势明显,建议关注均胜电子(宝马独家供应商、具备核心零部件研发能力)。(2)我国自动变速器(DCT、CVT、AT)总量将由2014 年的376 万台扩张至2020 年的1111 万台。随着自动变速器项目将在中国投产或产能升级,自动变速箱及相关零部件企业将收益。建议关注万里扬(收购奇瑞变速箱)、双环传动(自动变速器齿轮)、云内动力(与法国PPS 开发6AT)。(3)ADAS 进入国产化生产阶段,毫米波雷达、芯片算法有望最先实现国产化;智能终端前装市场仍为主体、后装市场更易爆发,拥有核心技术的潜在车载终端龙头、线上线下资源丰富的TSP 运营企业将收益。建议关注亚太股份、保千里、欧菲光、荣之联、鸿利智汇等(4)国内汽车电控系统软件规模近100 亿元,新技术使得汽车基础软件迎来发展的时间窗口机会,关注为行业服务的专业化企业。

把握技术升级下的国产化机遇。(1)随着国内车企对于电池管理系统的技术要求的提升,BMS 专业厂家积累大量运行数据,优势明显,建议关注均胜电子(宝马独家供应商、具备核心零部件研发能力)。(2)我国自动变速器(DCT、CVT、AT)总量将由2014 年的376 万台扩张至2020 年的1111 万台。随着自动变速器项目将在中国投产或产能升级,自动变速箱及相关零部件企业将收益。建议关注万里扬(收购奇瑞变速箱)、双环传动(自动变速器齿轮)、云内动力(与法国PPS 开发6AT)。(3)ADAS 进入国产化生产阶段,毫米波雷达、芯片算法有望最先实现国产化;智能终端前装市场仍为主体、后装市场更易爆发,拥有核心技术的潜在车载终端龙头、线上线下资源丰富的TSP 运营企业将收益。建议关注亚太股份、保千里、欧菲光、荣之联、鸿利智汇等(4)国内汽车电控系统软件规模近100 亿元,新技术使得汽车基础软件迎来发展的时间窗口机会,关注为行业服务的专业化企业。

把握技术升级下的国产化机遇。(1)随着国内车企对于电池管理系统的技术要求的提升,BMS 专业厂家积累大量运行数据,优势明显,建议关注均胜电子(宝马独家供应商、具备核心零部件研发能力)。(2)我国自动变速器(DCT、CVT、AT)总量将由2014 年的376 万台扩张至2020 年的1111 万台。随着自动变速器项目将在中国投产或产能升级,自动变速箱及相关零部件企业将收益。建议关注万里扬(收购奇瑞变速箱)、双环传动(自动变速器齿轮)、云内动力(与法国PPS 开发6AT)。(3)ADAS 进入国产化生产阶段,毫米波雷达、芯片算法有望最先实现国产化;智能终端前装市场仍为主体、后装市场更易爆发,拥有核心技术的潜在车载终端龙头、线上线下资源丰富的TSP 运营企业将收益。建议关注亚太股份、保千里、欧菲光、荣之联、鸿利智汇等(4)国内汽车电控系统软件规模近100 亿元,新技术使得汽车基础软件迎来发展的时间窗口机会,关注为行业服务的专业化企业。