【研报】消费金融行业深度报告(25页)

2017-12-24

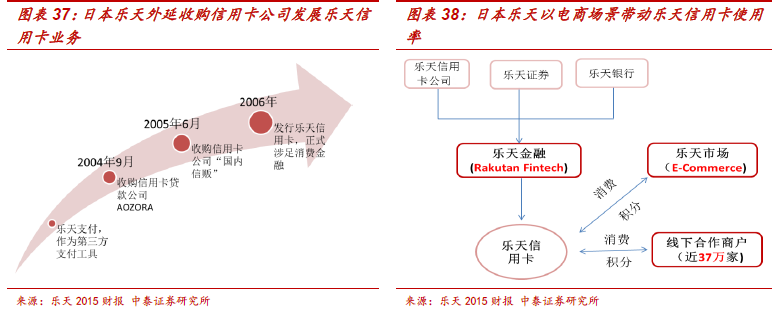

核心观点:政策催化、消费驱动下,消费金融大有可为,两条主线掘金万亿市场。自2009 年开展消费金融试点以来,政策红利不断催化,消费金融正成为众多资本追逐的对象,尤其是BAT 等互联网巨头高调进入加快产业变革。在消费总量增长、结构升级和消费金融渗透率提升的多重作用下,我国消费金融巨大的发展潜力将快速得到释放。保守估计2020 年消费金融市场规模将突破5000 亿,四年CAGR 达50%。经过7 年的模式探索,我国消费金融产业链日趋完善,银行系、产业系和电商系互相角逐,三者分别在资金成本、场景入口和数据风控领域各具竞争优势。通过对比海外成熟消费金融公司(平台),我们发现场景与风控不可或缺,万亿需求刺激下,场景驱动和技术驱动企业有望最先胜出,未来投资价值凸显。

政策催化,消费驱动,5000 亿消费金融增量市场可期。作为传统个人金融服务(如信用卡)的补充,我国消费金融自2009 年试点以来,银监会加快市场改革步伐,政策红利引导下,其正成为众多资本竞相追逐的对象,BAT 等巨头的高调进入更是加快了产业变革。参考美国消费金融市场发展经验,消费金融产品发展以消费为基础,在消费总量增长(2.3 万亿美元增量)、结构升级(非生活必需品比重增加)和消费金融渗透率提升的多重作用下,我国消费金融巨大的发展潜力将快速得到释放。以消费信贷为预期,保守估计2020 年消费金融市场规模将突破5000 亿,四年CAGR 达50%,,如果考虑全渠道零售进程的推进,乐观估计将近9000 亿,其中互联网消费金融市场规模持续高增长,成消费金融发展新机遇。

政策催化,消费驱动,5000 亿消费金融增量市场可期。作为传统个人金融服务(如信用卡)的补充,我国消费金融自2009 年试点以来,银监会加快市场改革步伐,政策红利引导下,其正成为众多资本竞相追逐的对象,BAT 等巨头的高调进入更是加快了产业变革。参考美国消费金融市场发展经验,消费金融产品发展以消费为基础,在消费总量增长(2.3 万亿美元增量)、结构升级(非生活必需品比重增加)和消费金融渗透率提升的多重作用下,我国消费金融巨大的发展潜力将快速得到释放。以消费信贷为预期,保守估计2020 年消费金融市场规模将突破5000 亿,四年CAGR 达50%,,如果考虑全渠道零售进程的推进,乐观估计将近9000 亿,其中互联网消费金融市场规模持续高增长,成消费金融发展新机遇。

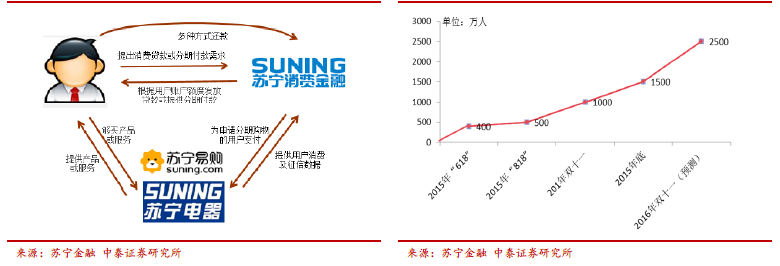

银行系、产业系、电商系角逐万亿市场,场景入口和数据风控是关键。经过7 年的模式探索,我国消费金融产业链日趋完善,其中消费金融服务商位于整个产业链核心,场景入口和数据风控是关键。目前我国消费金融产业基本形成银行系、产业系和电商系“三足鼎立”的格局,其中银行系由银行主导或参与设立的消费金融公司(目前有13 家),因而资金成本低,利润空间广,但在客户体验和场景拓展方面缺乏竞争力。

银行系、产业系、电商系角逐万亿市场,场景入口和数据风控是关键。经过7 年的模式探索,我国消费金融产业链日趋完善,其中消费金融服务商位于整个产业链核心,场景入口和数据风控是关键。目前我国消费金融产业基本形成银行系、产业系和电商系“三足鼎立”的格局,其中银行系由银行主导或参与设立的消费金融公司(目前有13 家),因而资金成本低,利润空间广,但在客户体验和场景拓展方面缺乏竞争力。

政策催化,消费驱动,5000 亿消费金融增量市场可期。作为传统个人金融服务(如信用卡)的补充,我国消费金融自2009 年试点以来,银监会加快市场改革步伐,政策红利引导下,其正成为众多资本竞相追逐的对象,BAT 等巨头的高调进入更是加快了产业变革。参考美国消费金融市场发展经验,消费金融产品发展以消费为基础,在消费总量增长(2.3 万亿美元增量)、结构升级(非生活必需品比重增加)和消费金融渗透率提升的多重作用下,我国消费金融巨大的发展潜力将快速得到释放。以消费信贷为预期,保守估计2020 年消费金融市场规模将突破5000 亿,四年CAGR 达50%,,如果考虑全渠道零售进程的推进,乐观估计将近9000 亿,其中互联网消费金融市场规模持续高增长,成消费金融发展新机遇。

银行系、产业系、电商系角逐万亿市场,场景入口和数据风控是关键。经过7 年的模式探索,我国消费金融产业链日趋完善,其中消费金融服务商位于整个产业链核心,场景入口和数据风控是关键。目前我国消费金融产业基本形成银行系、产业系和电商系“三足鼎立”的格局,其中银行系由银行主导或参与设立的消费金融公司(目前有13 家),因而资金成本低,利润空间广,但在客户体验和场景拓展方面缺乏竞争力。