【研报】站在风口的长租公寓(22页)

2016-12-13

中国租赁市场过万亿,从“房奴”到“租客”的转变

中国目前流动人口超过2 亿,房屋租赁的交易额已破万亿左右,而围绕这些人口产生的住宿以及生活消费,是一个超过万亿级的市场。高房价梯度差几乎剥夺大部分一二线城市年轻人成为“房奴”的资格,未来大家将努力做好一个租客。从供给方来说,目前住宅存量达2.5 亿套,其中有7900万套房流入租赁市场,如此庞大的资产管理需求将极大利好机构出租企业。从需求方来说,如今租房者八成是85 后,超45%为90 后,普通的租赁房屋再不可能满足这两种人群,在消费升级的背景下,公寓行业必定会受益。同时资本的进入和政策的推动,都给公寓行业带来巨大的想象力。 租赁市场发展滞后,品牌公寓市占不到2%

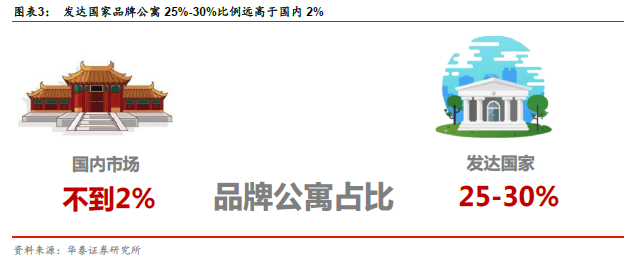

目前我国的租赁市场并不健全,住房租赁市场仍以个体房东为主体,机构参与者缺少,导致专业租赁经营业务发展相对滞后。同时房企重售轻租,个人房东卖房套利,经纪公司淡化或放弃租赁业务是市场普遍现象。但租赁市场是一个持久的刚需市场,因此开发商和传统物业都向“存量资产管理和服务增值”转型。如今公寓市场参与的主流玩家主要有四类,分别是专业的住房租赁机构、开发商、房地产服务机构以及酒店集团。在许多发达国家和地区,机构出租房源往往能占到租赁总供给的25%~30%,但中国目前品牌公寓的规模市占不到2%,未来发展空间非常大。

租赁市场发展滞后,品牌公寓市占不到2%

目前我国的租赁市场并不健全,住房租赁市场仍以个体房东为主体,机构参与者缺少,导致专业租赁经营业务发展相对滞后。同时房企重售轻租,个人房东卖房套利,经纪公司淡化或放弃租赁业务是市场普遍现象。但租赁市场是一个持久的刚需市场,因此开发商和传统物业都向“存量资产管理和服务增值”转型。如今公寓市场参与的主流玩家主要有四类,分别是专业的住房租赁机构、开发商、房地产服务机构以及酒店集团。在许多发达国家和地区,机构出租房源往往能占到租赁总供给的25%~30%,但中国目前品牌公寓的规模市占不到2%,未来发展空间非常大。 长租公寓行业货币化低,包租+装修的重资产模式规模不经济

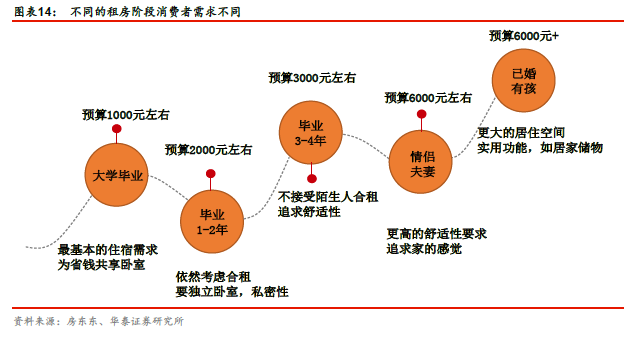

青年长租公寓结合了青年和长租两大特性,是目前广大青年租赁需求的产物,和海外成熟长租公寓市场最大的不同,中国低租金回报率、短租期、低续约率以及高资金成本,使得整个长租公寓行业货币化率不高。如今国内长租公寓都是走包租+装修+租后增值服务的商业模式,此重资产运营模式很难发挥规模经济,最大掣肘在于租期太短,目前分散式公寓租期3-5 年,集中式10 年左右,像日本和美国租期都在20 年以上,因此没有足够的时间去分摊装修和运营成本;其次在于低续约率,因为前期拿房和装修投入成本太大,公寓因不持有被收回风险大,导致很难形成规模经济。所以现在的公寓企业以自如为代表都开始将装修转移给房东来承担,走轻资产包租模式。

长租公寓行业货币化低,包租+装修的重资产模式规模不经济

青年长租公寓结合了青年和长租两大特性,是目前广大青年租赁需求的产物,和海外成熟长租公寓市场最大的不同,中国低租金回报率、短租期、低续约率以及高资金成本,使得整个长租公寓行业货币化率不高。如今国内长租公寓都是走包租+装修+租后增值服务的商业模式,此重资产运营模式很难发挥规模经济,最大掣肘在于租期太短,目前分散式公寓租期3-5 年,集中式10 年左右,像日本和美国租期都在20 年以上,因此没有足够的时间去分摊装修和运营成本;其次在于低续约率,因为前期拿房和装修投入成本太大,公寓因不持有被收回风险大,导致很难形成规模经济。所以现在的公寓企业以自如为代表都开始将装修转移给房东来承担,走轻资产包租模式。 短租公寓是一种新的理财方式,从“纯平台”到“重运营”

2012 年国内住宿短租市场规模为1.4 亿元,但是到2014 年,仅仅两年国内短租市场已接近40 亿元,且2015 年市场规模达到了100 亿元,增幅达到163%。短租已经不仅仅是一种住宿方式,也是一种新的生活理念与理财方式。虽然在共享经济下诞生的短租公寓存在不少争议和弊端, 但“以租养租”、“以租养老”、“以租养贷”、“以租养游”等理念和形式却也流行起来。目前的短租公寓上规模的都为平台商,但如果仅用新的手段去撮合交易,不从源头上提高房屋质量,没有相匹配的系列服务,并不能从根本上解决年轻租客的需求,即高品质租房体验。

短租公寓是一种新的理财方式,从“纯平台”到“重运营”

2012 年国内住宿短租市场规模为1.4 亿元,但是到2014 年,仅仅两年国内短租市场已接近40 亿元,且2015 年市场规模达到了100 亿元,增幅达到163%。短租已经不仅仅是一种住宿方式,也是一种新的生活理念与理财方式。虽然在共享经济下诞生的短租公寓存在不少争议和弊端, 但“以租养租”、“以租养老”、“以租养贷”、“以租养游”等理念和形式却也流行起来。目前的短租公寓上规模的都为平台商,但如果仅用新的手段去撮合交易,不从源头上提高房屋质量,没有相匹配的系列服务,并不能从根本上解决年轻租客的需求,即高品质租房体验。 海外市场现千亿市值公寓企业,中国公寓企业开始回归商业本质

纵观海外长租市场,轻资产托管路线(不包租)和持有重资产路线都能形成规模经济,但重资产持有运营模式成功的前提是有效的退出机制,美国最大出租公寓运营商EQR 的成功就和美国REITs 的盛行离不开。至于短租市场,到底是HomeAway 模式的途家还是Airbnb 模式的小猪短租更适合中国市场?其实这两种商业模式本质是差异化竞争,都是在补充短租市场不同需求的人群,因为性价比和安全感本就是一个博弈。目前国内A 股市场涉及公寓概念的上市公司仅为世联行和昆百大A 两家,世联行定增20亿进军长租公寓市场,昆百大A 可能收购我爱我家旗下的品牌公寓相寓。

海外市场现千亿市值公寓企业,中国公寓企业开始回归商业本质

纵观海外长租市场,轻资产托管路线(不包租)和持有重资产路线都能形成规模经济,但重资产持有运营模式成功的前提是有效的退出机制,美国最大出租公寓运营商EQR 的成功就和美国REITs 的盛行离不开。至于短租市场,到底是HomeAway 模式的途家还是Airbnb 模式的小猪短租更适合中国市场?其实这两种商业模式本质是差异化竞争,都是在补充短租市场不同需求的人群,因为性价比和安全感本就是一个博弈。目前国内A 股市场涉及公寓概念的上市公司仅为世联行和昆百大A 两家,世联行定增20亿进军长租公寓市场,昆百大A 可能收购我爱我家旗下的品牌公寓相寓。

租赁市场发展滞后,品牌公寓市占不到2%

目前我国的租赁市场并不健全,住房租赁市场仍以个体房东为主体,机构参与者缺少,导致专业租赁经营业务发展相对滞后。同时房企重售轻租,个人房东卖房套利,经纪公司淡化或放弃租赁业务是市场普遍现象。但租赁市场是一个持久的刚需市场,因此开发商和传统物业都向“存量资产管理和服务增值”转型。如今公寓市场参与的主流玩家主要有四类,分别是专业的住房租赁机构、开发商、房地产服务机构以及酒店集团。在许多发达国家和地区,机构出租房源往往能占到租赁总供给的25%~30%,但中国目前品牌公寓的规模市占不到2%,未来发展空间非常大。

长租公寓行业货币化低,包租+装修的重资产模式规模不经济

青年长租公寓结合了青年和长租两大特性,是目前广大青年租赁需求的产物,和海外成熟长租公寓市场最大的不同,中国低租金回报率、短租期、低续约率以及高资金成本,使得整个长租公寓行业货币化率不高。如今国内长租公寓都是走包租+装修+租后增值服务的商业模式,此重资产运营模式很难发挥规模经济,最大掣肘在于租期太短,目前分散式公寓租期3-5 年,集中式10 年左右,像日本和美国租期都在20 年以上,因此没有足够的时间去分摊装修和运营成本;其次在于低续约率,因为前期拿房和装修投入成本太大,公寓因不持有被收回风险大,导致很难形成规模经济。所以现在的公寓企业以自如为代表都开始将装修转移给房东来承担,走轻资产包租模式。

短租公寓是一种新的理财方式,从“纯平台”到“重运营”

2012 年国内住宿短租市场规模为1.4 亿元,但是到2014 年,仅仅两年国内短租市场已接近40 亿元,且2015 年市场规模达到了100 亿元,增幅达到163%。短租已经不仅仅是一种住宿方式,也是一种新的生活理念与理财方式。虽然在共享经济下诞生的短租公寓存在不少争议和弊端, 但“以租养租”、“以租养老”、“以租养贷”、“以租养游”等理念和形式却也流行起来。目前的短租公寓上规模的都为平台商,但如果仅用新的手段去撮合交易,不从源头上提高房屋质量,没有相匹配的系列服务,并不能从根本上解决年轻租客的需求,即高品质租房体验。

海外市场现千亿市值公寓企业,中国公寓企业开始回归商业本质

纵观海外长租市场,轻资产托管路线(不包租)和持有重资产路线都能形成规模经济,但重资产持有运营模式成功的前提是有效的退出机制,美国最大出租公寓运营商EQR 的成功就和美国REITs 的盛行离不开。至于短租市场,到底是HomeAway 模式的途家还是Airbnb 模式的小猪短租更适合中国市场?其实这两种商业模式本质是差异化竞争,都是在补充短租市场不同需求的人群,因为性价比和安全感本就是一个博弈。目前国内A 股市场涉及公寓概念的上市公司仅为世联行和昆百大A 两家,世联行定增20亿进军长租公寓市场,昆百大A 可能收购我爱我家旗下的品牌公寓相寓。