【研报】CMO行业专题报告(34页)

2017-01-10

多重因素促使CMO行业快速成长

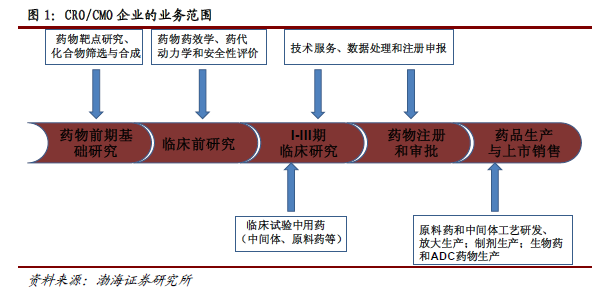

CMO,即合同定制生产组织(Contract Manufacturing Organization),其业务涉及药物生产的各个环节,包括药物生产工艺和处方开发,临床试验用药、化学药原料药和中间体、高活性原料药、制剂的生产和药品包装等方面。近年来,“专利断崖”到来和研发成本提升加速了大型药企的外包进程,通过将药物研发和生产中部分环节向CMO企业外包以达到提升自身经营效率,降低营运成本,分散研发风险的目的。此外,中小型新药研发企业的兴起也进一步刺激外包需求增长。

全球CMO市场份额仍主要位于西欧和美国。但中国和印度占比逐渐扩大;国际领先CMO企业在细分领域中占据主导地位

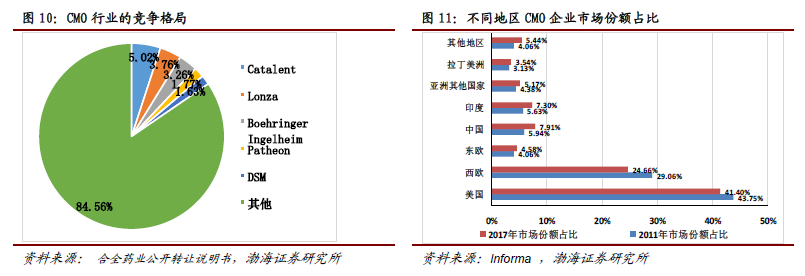

按地区划分,全球CMO市场份额仍主要位于西欧和美国,但近年来中国和印度发展速度较快,根据Informa的预测,到2017年,西欧和美国地区的CMO市场份额占比将出现萎缩;与此同时,中国和印度的市场份额占比将继续扩大,占比将提升到7.91%和7.3%。目前在国际上,领先的CMO企业有Catalent Pharma、Boehringer-Ingelheim、Lonza等,这些企业的业务同质性不强,但是往往能够在自身的细分领域之中占据主导地位,形成差异化的竞争优势。此外也都进行全方位的布局。进入药物早期研究外包服务领域或覆盖药品生产的整个环节。除了传统的化学药原料药,近年来抗体偶联药物、生物药的外包生产等也进入了快速发展阶段。

全球CMO市场份额仍主要位于西欧和美国。但中国和印度占比逐渐扩大;国际领先CMO企业在细分领域中占据主导地位

按地区划分,全球CMO市场份额仍主要位于西欧和美国,但近年来中国和印度发展速度较快,根据Informa的预测,到2017年,西欧和美国地区的CMO市场份额占比将出现萎缩;与此同时,中国和印度的市场份额占比将继续扩大,占比将提升到7.91%和7.3%。目前在国际上,领先的CMO企业有Catalent Pharma、Boehringer-Ingelheim、Lonza等,这些企业的业务同质性不强,但是往往能够在自身的细分领域之中占据主导地位,形成差异化的竞争优势。此外也都进行全方位的布局。进入药物早期研究外包服务领域或覆盖药品生产的整个环节。除了传统的化学药原料药,近年来抗体偶联药物、生物药的外包生产等也进入了快速发展阶段。

本土CMO企业优势明显,发展趋势长期向好

相比起其他国家,中国CMO企业在成本、质量控制、专利保护和研发能力具有一定优势,在未来CMO产业向亚洲地区转移的趋势之中,中国企业有望获得更多份额。国内CMO企业未来主要有以下两个发展方向,一条路径是深耕原料药和医药中间体领域,以生产高毛利率的创新药中间体和原料药为基础,并进一步向制剂开发和外包生产、生物药CMO等高端业务拓展。另一条路径是进行产业链的整合,围绕药物研发流程进行布局,打造CRO-CMO一体化企业,实现新药研发一体化服务,有利于争取到更多的客户资源。此外,MAH制度的实行和本土新药研发企业兴起将助推国内CMO市场份额扩大。

本土CMO企业优势明显,发展趋势长期向好

相比起其他国家,中国CMO企业在成本、质量控制、专利保护和研发能力具有一定优势,在未来CMO产业向亚洲地区转移的趋势之中,中国企业有望获得更多份额。国内CMO企业未来主要有以下两个发展方向,一条路径是深耕原料药和医药中间体领域,以生产高毛利率的创新药中间体和原料药为基础,并进一步向制剂开发和外包生产、生物药CMO等高端业务拓展。另一条路径是进行产业链的整合,围绕药物研发流程进行布局,打造CRO-CMO一体化企业,实现新药研发一体化服务,有利于争取到更多的客户资源。此外,MAH制度的实行和本土新药研发企业兴起将助推国内CMO市场份额扩大。

全球CMO市场份额仍主要位于西欧和美国。但中国和印度占比逐渐扩大;国际领先CMO企业在细分领域中占据主导地位

按地区划分,全球CMO市场份额仍主要位于西欧和美国,但近年来中国和印度发展速度较快,根据Informa的预测,到2017年,西欧和美国地区的CMO市场份额占比将出现萎缩;与此同时,中国和印度的市场份额占比将继续扩大,占比将提升到7.91%和7.3%。目前在国际上,领先的CMO企业有Catalent Pharma、Boehringer-Ingelheim、Lonza等,这些企业的业务同质性不强,但是往往能够在自身的细分领域之中占据主导地位,形成差异化的竞争优势。此外也都进行全方位的布局。进入药物早期研究外包服务领域或覆盖药品生产的整个环节。除了传统的化学药原料药,近年来抗体偶联药物、生物药的外包生产等也进入了快速发展阶段。

本土CMO企业优势明显,发展趋势长期向好

相比起其他国家,中国CMO企业在成本、质量控制、专利保护和研发能力具有一定优势,在未来CMO产业向亚洲地区转移的趋势之中,中国企业有望获得更多份额。国内CMO企业未来主要有以下两个发展方向,一条路径是深耕原料药和医药中间体领域,以生产高毛利率的创新药中间体和原料药为基础,并进一步向制剂开发和外包生产、生物药CMO等高端业务拓展。另一条路径是进行产业链的整合,围绕药物研发流程进行布局,打造CRO-CMO一体化企业,实现新药研发一体化服务,有利于争取到更多的客户资源。此外,MAH制度的实行和本土新药研发企业兴起将助推国内CMO市场份额扩大。