【研报】Ocado-海外生鲜电商龙头专题(24页)

2017-02-17

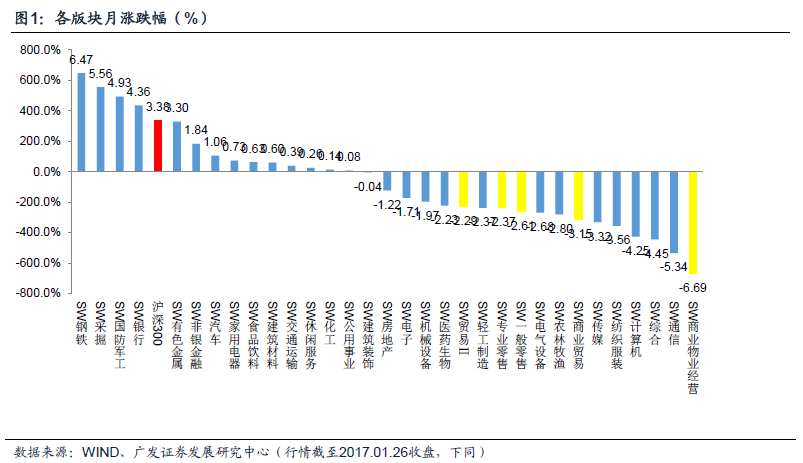

月度观点:行业数据持续回暖验证,调整过后更具配置价值

对于2017年零售板块整体行情我们持乐观态度,一方面由于过去几年压制传统零售板块的负面因素(需求端的住房挤出、反腐,供给端的电商分流、商业地产过剩)正逐渐退去,行业基本面数据有望持续改善,板块进入估值修复周期;另一方面,线上线下融合的“新零售”有望成为行业“鲶鱼”,带动线下商业变革。加之国企改革概念催化,板块关注度有望持续提升,战略性配置比例的提升带动增量资金流入板块。而在走势上,板块大概率呈现出纠结中缓慢上涨的态势(市场整体收益预期下降)。目前两大乐观因素正得到持续验证:1)16年12月线下零售数据全面回暖,50家零售额增速&社零增速创年内新高、17年春节黄金周消费社零同比增长11.4%(增速同比上升0.2pp);2)盒马鲜生、银泰私有化等“新零售”事件、山东&上海国企员工持股方案等国改事件等持续刺激板块关注度。

海外巡礼系列之Ocado——生鲜电商龙头,盈利背后的天时地利人和

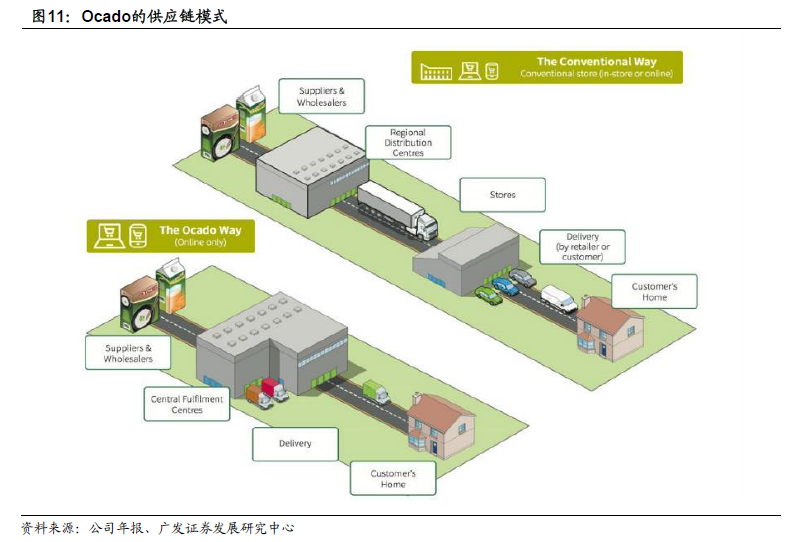

英国最大的生鲜超市电商龙头Ocado早期专注电商自营业务,不断在信息技术、物流端投入,保证其运营效率高于同行。2013年开始为第三方提供系统、物流服务,使其物流资产利用率不断提升,2014年首次盈利。截止2015年,Ocado的活跃用户数达50万,SKU数达47000多个,平均周订单量突破19万单,订单正确率99.3%。2015年营业收入11.1亿英镑(+16.7%),净利润1180万英镑(+62%)。从Ocado的案例来看,其成功具备天时、地利、人和等多方面因素,对比英国与我们一线城市的人口、经济环境:(1)英国人均收入为我国一线城市的4倍,(2)人口密度与上海接近,为北京、深圳、广州的2-3倍。(3)Ocado综合毛利率30%左右,包含设备资产折旧摊销的物流费用率2013-2015年分别为21.6%、26.7%、27.9%(近两年提升较快主要因为新物流中心的折旧摊销费用较大)。从Ocado的经验数据来看,生鲜电商要想盈利,毛利率需比综合物流费用率高3个百分点左右。从盈利实现路径来看,线下零售也好电商也好,都需要保证后台供应链的高产能利用率,在采购、后台、订单多个维度的合并就显得尤为重要,行业存在巨大的整合并购机会。

海外巡礼系列之Ocado——生鲜电商龙头,盈利背后的天时地利人和

英国最大的生鲜超市电商龙头Ocado早期专注电商自营业务,不断在信息技术、物流端投入,保证其运营效率高于同行。2013年开始为第三方提供系统、物流服务,使其物流资产利用率不断提升,2014年首次盈利。截止2015年,Ocado的活跃用户数达50万,SKU数达47000多个,平均周订单量突破19万单,订单正确率99.3%。2015年营业收入11.1亿英镑(+16.7%),净利润1180万英镑(+62%)。从Ocado的案例来看,其成功具备天时、地利、人和等多方面因素,对比英国与我们一线城市的人口、经济环境:(1)英国人均收入为我国一线城市的4倍,(2)人口密度与上海接近,为北京、深圳、广州的2-3倍。(3)Ocado综合毛利率30%左右,包含设备资产折旧摊销的物流费用率2013-2015年分别为21.6%、26.7%、27.9%(近两年提升较快主要因为新物流中心的折旧摊销费用较大)。从Ocado的经验数据来看,生鲜电商要想盈利,毛利率需比综合物流费用率高3个百分点左右。从盈利实现路径来看,线下零售也好电商也好,都需要保证后台供应链的高产能利用率,在采购、后台、订单多个维度的合并就显得尤为重要,行业存在巨大的整合并购机会。

海外巡礼系列之Ocado——生鲜电商龙头,盈利背后的天时地利人和

英国最大的生鲜超市电商龙头Ocado早期专注电商自营业务,不断在信息技术、物流端投入,保证其运营效率高于同行。2013年开始为第三方提供系统、物流服务,使其物流资产利用率不断提升,2014年首次盈利。截止2015年,Ocado的活跃用户数达50万,SKU数达47000多个,平均周订单量突破19万单,订单正确率99.3%。2015年营业收入11.1亿英镑(+16.7%),净利润1180万英镑(+62%)。从Ocado的案例来看,其成功具备天时、地利、人和等多方面因素,对比英国与我们一线城市的人口、经济环境:(1)英国人均收入为我国一线城市的4倍,(2)人口密度与上海接近,为北京、深圳、广州的2-3倍。(3)Ocado综合毛利率30%左右,包含设备资产折旧摊销的物流费用率2013-2015年分别为21.6%、26.7%、27.9%(近两年提升较快主要因为新物流中心的折旧摊销费用较大)。从Ocado的经验数据来看,生鲜电商要想盈利,毛利率需比综合物流费用率高3个百分点左右。从盈利实现路径来看,线下零售也好电商也好,都需要保证后台供应链的高产能利用率,在采购、后台、订单多个维度的合并就显得尤为重要,行业存在巨大的整合并购机会。