【行业】土壤修复行业深度研究报告(25页)

2017-03-08

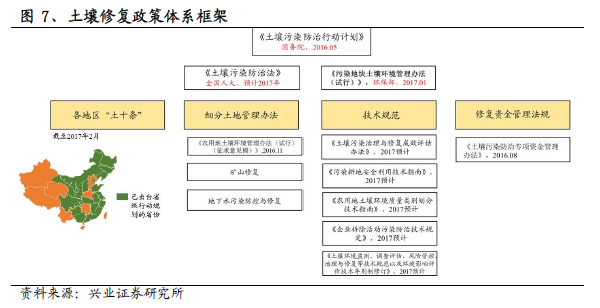

土壤修复行业:早期政策/商业模式缺位,行业发展缓慢。我们对行业的跟踪始于2012年,行业发展缓慢、订单体量总体偏小、实际订单量远低于理论市场规模是行业早期的突出特征,市场之所以呈现出“只听楼梯响,不见下楼人”的局面,核心问题在于当时商业模式不清晰,即1)耕地修复缺乏盈利模式,严重依赖财政资金投入;2)城市土地修复市场盈利模式虽初具雏形,但缺乏政策和标准的支持,参与各方缺乏动力,市场需求难以释放。3)监管缺位,油田环保等市场隐而不发。 行业拐点来临:城市地修复市场成为主战场,两大逻辑推动行业破冰。政策视角:“土十条”吹响冲锋号,政策密集出台解决行业痛点。2016年,《土十条》及行业相关政策陆续推出,政策的完善将解决传统上法规不健全、责任主体不明确的行业痛点,同时带动强制性市场以及专项资金支持的土地市场迸发。最核心的是,新政策将完善行业商业模式,吸引社会资金进入,将需求转换为订单。

行业拐点来临:城市地修复市场成为主战场,两大逻辑推动行业破冰。政策视角:“土十条”吹响冲锋号,政策密集出台解决行业痛点。2016年,《土十条》及行业相关政策陆续推出,政策的完善将解决传统上法规不健全、责任主体不明确的行业痛点,同时带动强制性市场以及专项资金支持的土地市场迸发。最核心的是,新政策将完善行业商业模式,吸引社会资金进入,将需求转换为订单。 资金视角:政府与社会资金双管齐下,推动订单持续落地。政府端:专项资金由37亿增长至2016年的90亿,考虑政策性金融机构等多方投入,财政资金规模有望在2017年增长至240亿,扩大政府为责任主体的修复市场规模;社会端:土十条引入PPP构建的新模式将加速订单到来、监管趋严加快油田环保等新市场释放;市场空间:若仅测算具备成熟商业模式的场地修复和采油/采矿区修复市场,则土壤修复市场规模在9300亿元左右,若考虑到耕地修复市场中的重度污染耕地治理市场,则整体市场体量可达21000亿元。

资金视角:政府与社会资金双管齐下,推动订单持续落地。政府端:专项资金由37亿增长至2016年的90亿,考虑政策性金融机构等多方投入,财政资金规模有望在2017年增长至240亿,扩大政府为责任主体的修复市场规模;社会端:土十条引入PPP构建的新模式将加速订单到来、监管趋严加快油田环保等新市场释放;市场空间:若仅测算具备成熟商业模式的场地修复和采油/采矿区修复市场,则土壤修复市场规模在9300亿元左右,若考虑到耕地修复市场中的重度污染耕地治理市场,则整体市场体量可达21000亿元。 微观验证:证券化高峰+订单爆发:1)行业上市公司数量不断增加,提升订单承接能力。2)订单持续爆发:2016年行业订单规模超过60亿,相较于2015年继续保持翻倍增长,行业的订单爆发式增长已拉开帷幕。

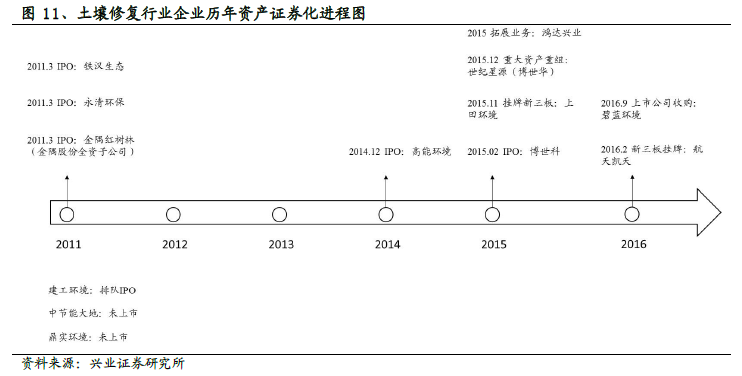

微观验证:证券化高峰+订单爆发:1)行业上市公司数量不断增加,提升订单承接能力。2)订单持续爆发:2016年行业订单规模超过60亿,相较于2015年继续保持翻倍增长,行业的订单爆发式增长已拉开帷幕。

行业拐点来临:城市地修复市场成为主战场,两大逻辑推动行业破冰。政策视角:“土十条”吹响冲锋号,政策密集出台解决行业痛点。2016年,《土十条》及行业相关政策陆续推出,政策的完善将解决传统上法规不健全、责任主体不明确的行业痛点,同时带动强制性市场以及专项资金支持的土地市场迸发。最核心的是,新政策将完善行业商业模式,吸引社会资金进入,将需求转换为订单。

资金视角:政府与社会资金双管齐下,推动订单持续落地。政府端:专项资金由37亿增长至2016年的90亿,考虑政策性金融机构等多方投入,财政资金规模有望在2017年增长至240亿,扩大政府为责任主体的修复市场规模;社会端:土十条引入PPP构建的新模式将加速订单到来、监管趋严加快油田环保等新市场释放;市场空间:若仅测算具备成熟商业模式的场地修复和采油/采矿区修复市场,则土壤修复市场规模在9300亿元左右,若考虑到耕地修复市场中的重度污染耕地治理市场,则整体市场体量可达21000亿元。

微观验证:证券化高峰+订单爆发:1)行业上市公司数量不断增加,提升订单承接能力。2)订单持续爆发:2016年行业订单规模超过60亿,相较于2015年继续保持翻倍增长,行业的订单爆发式增长已拉开帷幕。