【行业】电子元器件分销行业深度报告(41页)

2017-07-30

电子元器件产业已成为支撑我国电子信息产业发展的重要基础。电子元器件是指电子元件和器件的总称,电子元件包括电阻、电容电感等;电子器件根据不同的产品分类主要包括分立器件、集成电路、其他器件等,其中分立器件可进一步分为二极管、三极管、晶闸管、晶体管等,集成电路可进一步分为模拟电路、微处理器、逻辑集成电路存储器等。

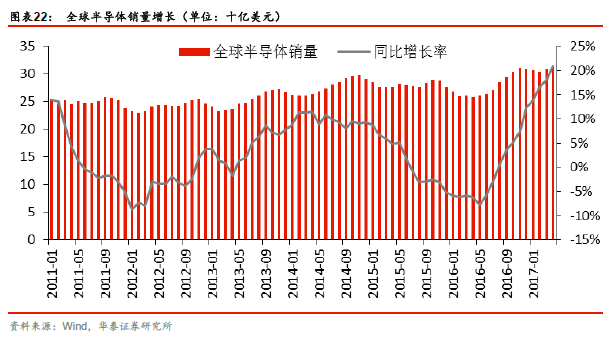

终端应用创新驱动电子元器件产业呈现周期性。电子元器件属于半导体行业分支,产业的发展顺应半导体大行业的发展。从全球半导体发展历史来看,每一轮周期都有着自己的终端应用驱动力。以费城半导体指数为例,个人电脑的商用导致了1994-1995 年的半导体上升期,尤其拉动了电脑用内存(DRAM)的需求,并导致DRAM 的供不应求;之后DRAM 产能的扩张又导致产能过剩,引发半导体下行期。个人电脑的普及及手机上市拉动半导体1996-1997 年的上升,随后互联网泡沫的破灭导致了2000-2002 年的下行期。2003 年起,消费电子的上市和普及变成了半导体上升期的主要动力,而库存调整则是下行的主因。自2007 年年中见顶后,在金融危机和下游客户去库存双重打击下,指数在2008 年见底。其后,随着全球经济复苏和物联网、智能化设备的兴起,半导体进入新一轮景气周期。

终端应用创新驱动电子元器件产业呈现周期性。电子元器件属于半导体行业分支,产业的发展顺应半导体大行业的发展。从全球半导体发展历史来看,每一轮周期都有着自己的终端应用驱动力。以费城半导体指数为例,个人电脑的商用导致了1994-1995 年的半导体上升期,尤其拉动了电脑用内存(DRAM)的需求,并导致DRAM 的供不应求;之后DRAM 产能的扩张又导致产能过剩,引发半导体下行期。个人电脑的普及及手机上市拉动半导体1996-1997 年的上升,随后互联网泡沫的破灭导致了2000-2002 年的下行期。2003 年起,消费电子的上市和普及变成了半导体上升期的主要动力,而库存调整则是下行的主因。自2007 年年中见顶后,在金融危机和下游客户去库存双重打击下,指数在2008 年见底。其后,随着全球经济复苏和物联网、智能化设备的兴起,半导体进入新一轮景气周期。

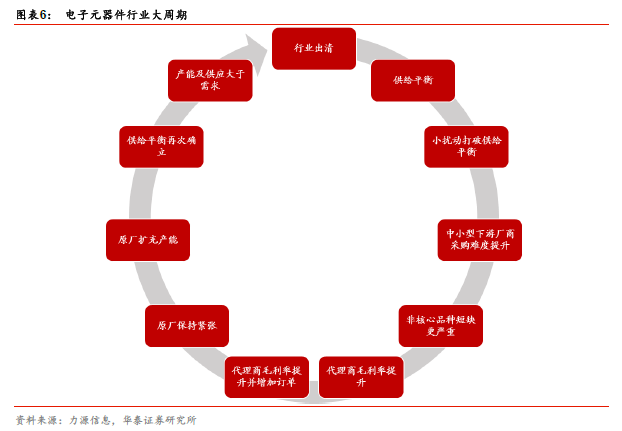

电子元器件产业正位于新一轮周期的起始阶段。具体到电子元器件产业而言,从申万行业指数可以看出,国内电子元器件产业一般存在4-6年的周期循环,1999 年以来四次峰值分别出现在2000 年、2007 年、2011 年、2015 年前后:电子元器件周期性变化大致经历12 个阶段,分别是:产能及供应大于需求、行业出清、供给达到平衡、小扰动打破供给平衡、中小型下游厂商采购难度提升、非核心品种短缺更严重、代理商毛利率提升、代理商毛利率继续提升并增加订单、原厂保持紧张、原厂扩充产能、供给平衡再次确立、产能及供应大于需求。

电子元器件产业正位于新一轮周期的起始阶段。具体到电子元器件产业而言,从申万行业指数可以看出,国内电子元器件产业一般存在4-6年的周期循环,1999 年以来四次峰值分别出现在2000 年、2007 年、2011 年、2015 年前后:电子元器件周期性变化大致经历12 个阶段,分别是:产能及供应大于需求、行业出清、供给达到平衡、小扰动打破供给平衡、中小型下游厂商采购难度提升、非核心品种短缺更严重、代理商毛利率提升、代理商毛利率继续提升并增加订单、原厂保持紧张、原厂扩充产能、供给平衡再次确立、产能及供应大于需求。

终端应用创新驱动电子元器件产业呈现周期性。电子元器件属于半导体行业分支,产业的发展顺应半导体大行业的发展。从全球半导体发展历史来看,每一轮周期都有着自己的终端应用驱动力。以费城半导体指数为例,个人电脑的商用导致了1994-1995 年的半导体上升期,尤其拉动了电脑用内存(DRAM)的需求,并导致DRAM 的供不应求;之后DRAM 产能的扩张又导致产能过剩,引发半导体下行期。个人电脑的普及及手机上市拉动半导体1996-1997 年的上升,随后互联网泡沫的破灭导致了2000-2002 年的下行期。2003 年起,消费电子的上市和普及变成了半导体上升期的主要动力,而库存调整则是下行的主因。自2007 年年中见顶后,在金融危机和下游客户去库存双重打击下,指数在2008 年见底。其后,随着全球经济复苏和物联网、智能化设备的兴起,半导体进入新一轮景气周期。

电子元器件产业正位于新一轮周期的起始阶段。具体到电子元器件产业而言,从申万行业指数可以看出,国内电子元器件产业一般存在4-6年的周期循环,1999 年以来四次峰值分别出现在2000 年、2007 年、2011 年、2015 年前后:电子元器件周期性变化大致经历12 个阶段,分别是:产能及供应大于需求、行业出清、供给达到平衡、小扰动打破供给平衡、中小型下游厂商采购难度提升、非核心品种短缺更严重、代理商毛利率提升、代理商毛利率继续提升并增加订单、原厂保持紧张、原厂扩充产能、供给平衡再次确立、产能及供应大于需求。