【行业】水果零售行业专题(30页)

2017-08-07

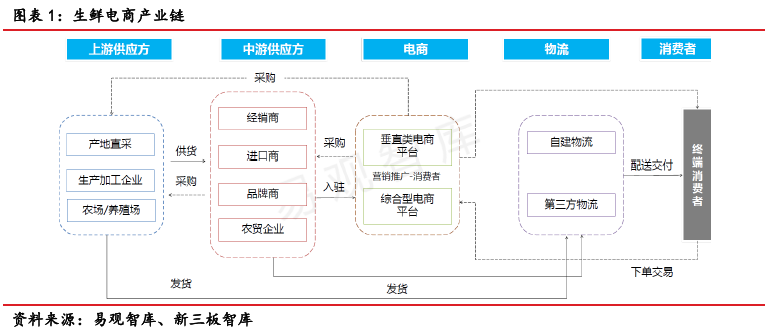

产品和物流为生鲜电商核心要素。从生鲜电商的产业链来看,上游为蔬菜水果等供应商,下游为消费者,物流方面为自建或使用第三方物流。 从生鲜电商的产业链结构来看,产品和物流为两大核心要素。生鲜电商的产品多为向上游果农、蔬农采购,标准化程度低,品控十分重要;此外,由于生鲜产品在运输时需要冷链运输、储藏,因此对行业的基础设施建设要求较高,并侧重于区域性发展。

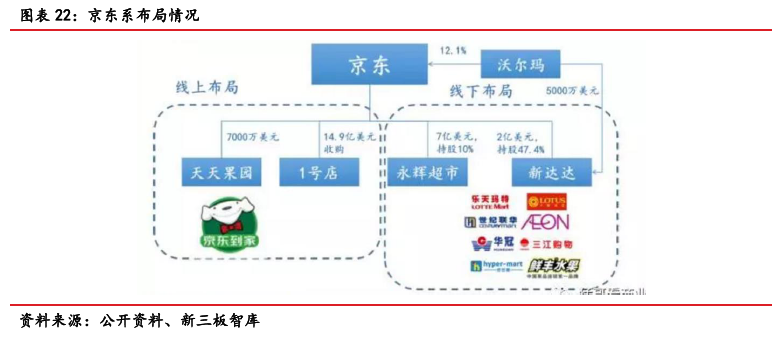

市场规模较大,竞争格局初现。我国生鲜电商行业起步较晚,但近年来发展较快。根据易观智库的数据,2015年生鲜电商行业市场规模达542亿元,较上年增长87%,高于同年电商市场34%的增速。从2016年Q3的生鲜电商市场份额来看,占比较高的是天猫喵鲜生和京东到家,分别为26.81%、24.83%。这一类电商平台由于之前积累了庞大的消费群体,具备消费者对品牌的满意度和忠诚度,再加上其雄厚的资金实力和完善的物流、支付系统,使这些电商在进入生鲜电商市场时具有一定的优势。剩余的半块市场则被天天果园、中粮我买网、易果生鲜等垂直类生鲜电商所瓜分。

市场规模较大,竞争格局初现。我国生鲜电商行业起步较晚,但近年来发展较快。根据易观智库的数据,2015年生鲜电商行业市场规模达542亿元,较上年增长87%,高于同年电商市场34%的增速。从2016年Q3的生鲜电商市场份额来看,占比较高的是天猫喵鲜生和京东到家,分别为26.81%、24.83%。这一类电商平台由于之前积累了庞大的消费群体,具备消费者对品牌的满意度和忠诚度,再加上其雄厚的资金实力和完善的物流、支付系统,使这些电商在进入生鲜电商市场时具有一定的优势。剩余的半块市场则被天天果园、中粮我买网、易果生鲜等垂直类生鲜电商所瓜分。

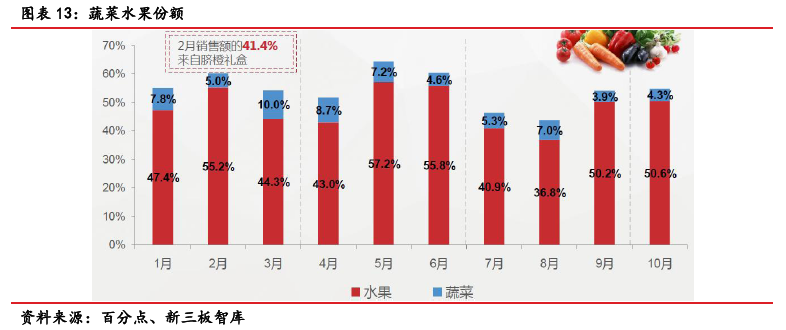

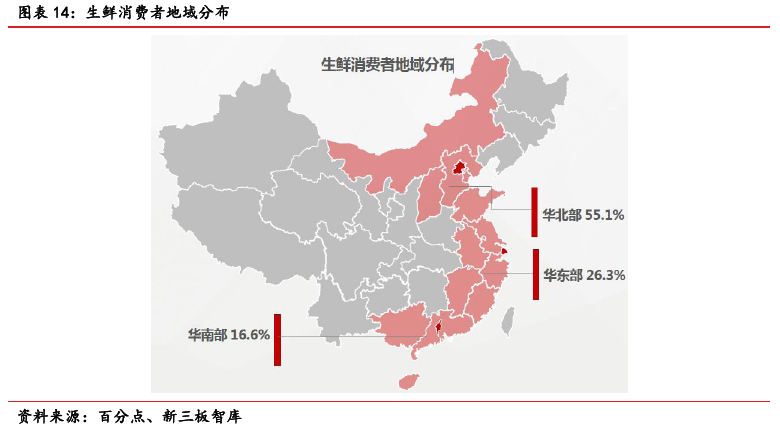

生鲜消费客单价高,消费区域以三大城市群为主。从销售情况来看,根据百分点的数据,2015年生鲜类产品占生鲜电商销售额的69.5%,非生鲜类的普通食品占据27.4%的份额。生鲜消费呈现高客单价的特征。从人均消费情况来看,2015年1-10月生鲜品类人均消费达到339.7元,远高于所有品类人均消费的249.7元。蔬菜水果占绝对主导地位,呈现季节性波动。在生鲜类商品占比中,蔬菜水果进入门槛低,在生鲜电商发展的初期阶段占主导地位,份额占到55.2%,同时呈现明显的季节性波动,在夏季份额萎缩较为明显。

生鲜消费客单价高,消费区域以三大城市群为主。从销售情况来看,根据百分点的数据,2015年生鲜类产品占生鲜电商销售额的69.5%,非生鲜类的普通食品占据27.4%的份额。生鲜消费呈现高客单价的特征。从人均消费情况来看,2015年1-10月生鲜品类人均消费达到339.7元,远高于所有品类人均消费的249.7元。蔬菜水果占绝对主导地位,呈现季节性波动。在生鲜类商品占比中,蔬菜水果进入门槛低,在生鲜电商发展的初期阶段占主导地位,份额占到55.2%,同时呈现明显的季节性波动,在夏季份额萎缩较为明显。

市场规模较大,竞争格局初现。我国生鲜电商行业起步较晚,但近年来发展较快。根据易观智库的数据,2015年生鲜电商行业市场规模达542亿元,较上年增长87%,高于同年电商市场34%的增速。从2016年Q3的生鲜电商市场份额来看,占比较高的是天猫喵鲜生和京东到家,分别为26.81%、24.83%。这一类电商平台由于之前积累了庞大的消费群体,具备消费者对品牌的满意度和忠诚度,再加上其雄厚的资金实力和完善的物流、支付系统,使这些电商在进入生鲜电商市场时具有一定的优势。剩余的半块市场则被天天果园、中粮我买网、易果生鲜等垂直类生鲜电商所瓜分。

生鲜消费客单价高,消费区域以三大城市群为主。从销售情况来看,根据百分点的数据,2015年生鲜类产品占生鲜电商销售额的69.5%,非生鲜类的普通食品占据27.4%的份额。生鲜消费呈现高客单价的特征。从人均消费情况来看,2015年1-10月生鲜品类人均消费达到339.7元,远高于所有品类人均消费的249.7元。蔬菜水果占绝对主导地位,呈现季节性波动。在生鲜类商品占比中,蔬菜水果进入门槛低,在生鲜电商发展的初期阶段占主导地位,份额占到55.2%,同时呈现明显的季节性波动,在夏季份额萎缩较为明显。