【行业】消费金融专题-趁势而起(35页)

2017-12-24

消费金融的界定。消费金融即提前消费或者信用消费,指为具有消费属性的产品或服务提供资金融通的服务。消费金融的主要形式即消费贷款。广义的消费贷款指的是除经营性贷款需求之外的包含住房按揭贷款在内的消费贷款,而狭义的消费贷款指从广义消费贷款中除去住房按揭贷款之外的短期消费贷款,如车贷、旅游贷、教育贷及耐用消费品贷款等,遍及衣食住行等各方面。本文后续的讨论主要限于狭义的消费贷款。

消费金融的业务模式。从业务模式上看,消费金融包括两种模式:一种是“直接借款式”,资金提供方直接借钱给消费者,消费者再从消费品提供商处购买商品,未来将钱直接还给资金提供方,比如现金借贷等;另一种是“受托支付式”,消费者在购买商品时,资金提供方直接代替消费者向产品提供商支付货款,消费者再选择不同方式向资金提供方还钱,比如信用卡、分期付款等。

消费金融的业务模式。从业务模式上看,消费金融包括两种模式:一种是“直接借款式”,资金提供方直接借钱给消费者,消费者再从消费品提供商处购买商品,未来将钱直接还给资金提供方,比如现金借贷等;另一种是“受托支付式”,消费者在购买商品时,资金提供方直接代替消费者向产品提供商支付货款,消费者再选择不同方式向资金提供方还钱,比如信用卡、分期付款等。

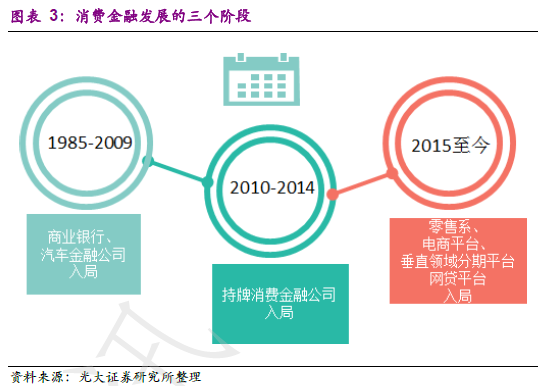

消费金融的发展历程。消费金融起源于消费者提前消费的需求和消费金融提供商的金融支持,有利于促进双方互利共赢。由于人们的消费需求和收入分配的期限错配,当前的收入不能够覆盖当前的消费需求。对于消费者来说,当人们需要购买产品和服务但缺乏相应资金的时候,提供消费金融服务能够促使他们将未来的收入用于当前的消费,用个人信用交换商品或服务。同时,对于消费金融的提供方来说,一方面他们能够刺激销售,通过销售产品本身实现利润,另一方面由于资金成本和资金收入存在利差空间,又可以通过资金运营和错期配置,获得一部分资金利差收入。

消费金融的发展历程。消费金融起源于消费者提前消费的需求和消费金融提供商的金融支持,有利于促进双方互利共赢。由于人们的消费需求和收入分配的期限错配,当前的收入不能够覆盖当前的消费需求。对于消费者来说,当人们需要购买产品和服务但缺乏相应资金的时候,提供消费金融服务能够促使他们将未来的收入用于当前的消费,用个人信用交换商品或服务。同时,对于消费金融的提供方来说,一方面他们能够刺激销售,通过销售产品本身实现利润,另一方面由于资金成本和资金收入存在利差空间,又可以通过资金运营和错期配置,获得一部分资金利差收入。

消费金融的业务模式。从业务模式上看,消费金融包括两种模式:一种是“直接借款式”,资金提供方直接借钱给消费者,消费者再从消费品提供商处购买商品,未来将钱直接还给资金提供方,比如现金借贷等;另一种是“受托支付式”,消费者在购买商品时,资金提供方直接代替消费者向产品提供商支付货款,消费者再选择不同方式向资金提供方还钱,比如信用卡、分期付款等。

消费金融的发展历程。消费金融起源于消费者提前消费的需求和消费金融提供商的金融支持,有利于促进双方互利共赢。由于人们的消费需求和收入分配的期限错配,当前的收入不能够覆盖当前的消费需求。对于消费者来说,当人们需要购买产品和服务但缺乏相应资金的时候,提供消费金融服务能够促使他们将未来的收入用于当前的消费,用个人信用交换商品或服务。同时,对于消费金融的提供方来说,一方面他们能够刺激销售,通过销售产品本身实现利润,另一方面由于资金成本和资金收入存在利差空间,又可以通过资金运营和错期配置,获得一部分资金利差收入。