【行业】汽车金融专题-互联网汽车金融三位一体(109页)

2017-10-22

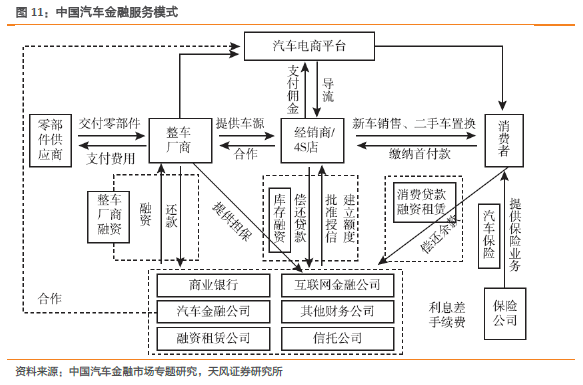

汽车金融竞争图谱:当下以传统金融机构为主,FinTech参与者正寻求破局。商业银行是当前最主要资金来源,凭借渠道优势下的平安银行汽车租赁在1H17的贷款余额达1,048.3亿元,较16年末增长10%(坏账率:FY16为0.89%,1H17为0.56%),围绕买、用、养、换各消费场景,完成产品谱系拓宽;汽车金融公司基于整车制造商和经销商优势实现了快速增长,16年贷款总额同比33.2%至5,209亿元,行业平均ROA达到2.09%,例如奇瑞徽银FY16实现收入16.1亿元,不良率为0.63%,ROA达3.2%;汽车经销商逐步向金融服务延伸,例如广汇汽车FY16实现融资租赁服务收入17亿元,同比下滑9.1%,占整体营收1.3%,但净利润达到6.8亿元,占整体利润的24.4%。源自通用汽车金融的Ally Financial作为全球汽车金融龙头之一,FY16汽车金融总资产达到1,163亿美元(占总资产的71%),营业收入72.1亿美元,累计租赁台次超过500万台次。

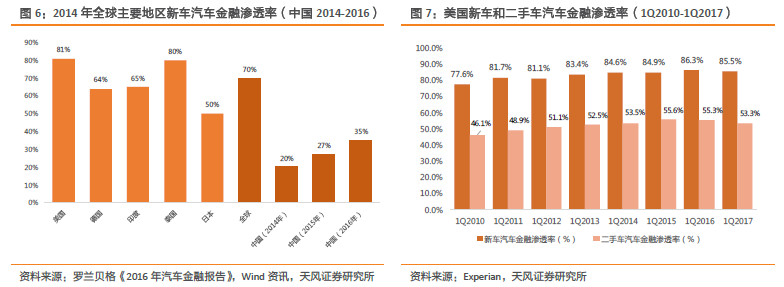

中国汽车金融行业将迎来黄金十年。我们预计新车汽车金融渗透率在未来十年中将从35%提高到63%左右(隐含假设新车汽车金融对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6%vs.CAGR06A-16A 23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车汽车金融渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车汽车金融渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。在二手车汽车金融方面,我们预计二手车汽车金融渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车汽车金融渗透率达到24%,二手车汽车金融贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车汽车金融渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。按照我们的预测,2016年新车与二手车汽车金融贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期汽车金融贷款规模在未来十年里增长较快,将迎来黄金十年。

中国汽车金融行业将迎来黄金十年。我们预计新车汽车金融渗透率在未来十年中将从35%提高到63%左右(隐含假设新车汽车金融对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6%vs.CAGR06A-16A 23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车汽车金融渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车汽车金融渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。在二手车汽车金融方面,我们预计二手车汽车金融渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车汽车金融渗透率达到24%,二手车汽车金融贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车汽车金融渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。按照我们的预测,2016年新车与二手车汽车金融贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期汽车金融贷款规模在未来十年里增长较快,将迎来黄金十年。

易鑫作为服务汽车消费生命周期的互联网汽车零售交易平台,低获客成本、融合了股东大数据的风险识别和“线上+线下”一站式服务构成竞争壁垒。易鑫除了延伸易车提供的信息服务,同时涉足二手车/新车交易环节,也介入新车/二手车融资租赁、经营租赁及保险分销等增值服务,满足消费者买车、用车、养车、换车的交易闭环。融合腾讯、京东和百度的多维大数据积累构建风险识别和控制的核心竞争力,是实现较低逾期率和坏账率的原因。易鑫租赁(ABS说明书披露,为易鑫集团的业务之一)截至1H17签定的34.9万份合同,累计违约损失率仅为0.15%,远低于行业平均水平。易鑫租赁作为平台业务的其中一环,在FY15的6,461万元基础上,FY16实现11.7x的收入增长,1H17达到12.8亿元,是FY16全年的156%;从16年起涉足平台业务,实现了3,277.3万元收入,随着风控模型的完善和成熟,有望快速放大整体盈利能力,从众多模式中脱颖而出。

易鑫作为服务汽车消费生命周期的互联网汽车零售交易平台,低获客成本、融合了股东大数据的风险识别和“线上+线下”一站式服务构成竞争壁垒。易鑫除了延伸易车提供的信息服务,同时涉足二手车/新车交易环节,也介入新车/二手车融资租赁、经营租赁及保险分销等增值服务,满足消费者买车、用车、养车、换车的交易闭环。融合腾讯、京东和百度的多维大数据积累构建风险识别和控制的核心竞争力,是实现较低逾期率和坏账率的原因。易鑫租赁(ABS说明书披露,为易鑫集团的业务之一)截至1H17签定的34.9万份合同,累计违约损失率仅为0.15%,远低于行业平均水平。易鑫租赁作为平台业务的其中一环,在FY15的6,461万元基础上,FY16实现11.7x的收入增长,1H17达到12.8亿元,是FY16全年的156%;从16年起涉足平台业务,实现了3,277.3万元收入,随着风控模型的完善和成熟,有望快速放大整体盈利能力,从众多模式中脱颖而出。

中国汽车金融行业将迎来黄金十年。我们预计新车汽车金融渗透率在未来十年中将从35%提高到63%左右(隐含假设新车汽车金融对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6%vs.CAGR06A-16A 23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车汽车金融渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车汽车金融渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。在二手车汽车金融方面,我们预计二手车汽车金融渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车汽车金融渗透率达到24%,二手车汽车金融贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车汽车金融渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。按照我们的预测,2016年新车与二手车汽车金融贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期汽车金融贷款规模在未来十年里增长较快,将迎来黄金十年。

易鑫作为服务汽车消费生命周期的互联网汽车零售交易平台,低获客成本、融合了股东大数据的风险识别和“线上+线下”一站式服务构成竞争壁垒。易鑫除了延伸易车提供的信息服务,同时涉足二手车/新车交易环节,也介入新车/二手车融资租赁、经营租赁及保险分销等增值服务,满足消费者买车、用车、养车、换车的交易闭环。融合腾讯、京东和百度的多维大数据积累构建风险识别和控制的核心竞争力,是实现较低逾期率和坏账率的原因。易鑫租赁(ABS说明书披露,为易鑫集团的业务之一)截至1H17签定的34.9万份合同,累计违约损失率仅为0.15%,远低于行业平均水平。易鑫租赁作为平台业务的其中一环,在FY15的6,461万元基础上,FY16实现11.7x的收入增长,1H17达到12.8亿元,是FY16全年的156%;从16年起涉足平台业务,实现了3,277.3万元收入,随着风控模型的完善和成熟,有望快速放大整体盈利能力,从众多模式中脱颖而出。