【行业】中国制造业升级之电子通迅篇-住AI机遇(29页)

2018-05-31

中国电子通讯制造业在全球所处的行业地位。中国的电子及信息设备制造业在过去10 年实现了飞速的发展,以华为、中兴、海康、大华为代表的电信设备制造商已经占据接近全球50%的全球市场份额,电子元器件行业按利润排名,前20 位中也有7 家是中国公司。在重资产行业方面,面板行业已经实现突破,半导体行业仍然处于起步期。 我们将中国科技硬件产业链分为资本密集型、生产密集型、研发密集型三类:1)资本密集型企业大多属于重资产企业,以半导体、面板、光纤生产企业为代表,主要采取扩大产能、获取更高市场份额为经营策略。2)生产密集型企业相较资本密集型企业投入增加,受国家管控较强,以手机零部件及光器件厂商为代表,产业升级及研发方向受到终端需求影响较大,在消费升级的推动下积极向汽车电子等新领域探索,逐渐向研发型企业转型。3)研发密集型企业则放缓现有业务,重点投入新领域、新产品、新业务,以华为、中兴、海康威视等高科技企业为典型代表。

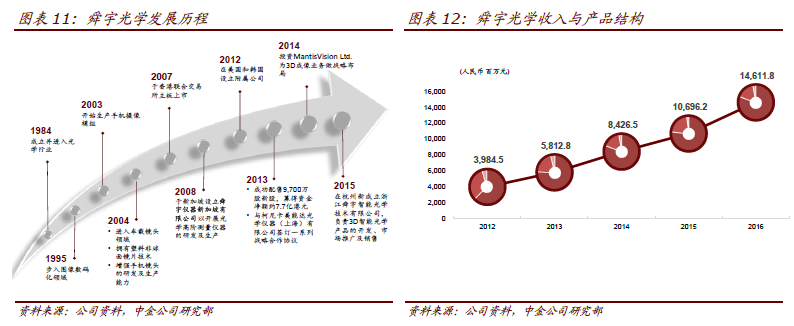

我们将中国科技硬件产业链分为资本密集型、生产密集型、研发密集型三类:1)资本密集型企业大多属于重资产企业,以半导体、面板、光纤生产企业为代表,主要采取扩大产能、获取更高市场份额为经营策略。2)生产密集型企业相较资本密集型企业投入增加,受国家管控较强,以手机零部件及光器件厂商为代表,产业升级及研发方向受到终端需求影响较大,在消费升级的推动下积极向汽车电子等新领域探索,逐渐向研发型企业转型。3)研发密集型企业则放缓现有业务,重点投入新领域、新产品、新业务,以华为、中兴、海康威视等高科技企业为典型代表。 资本、研发投入加大成趋势,看好相关企业。近几年,中国科技硬件产业的成本结构发生变化,相关企业正在从轻资产的组装业向重资产、重研发投入的方向在转变。以声学、光学产业为例,瑞声科技、舜宇光学近年来不断加大研发投入,推进技术创新,带动企业领先于行业平均成长水平。此类重资本投入,重研发投入企业前景可期,持续看好。

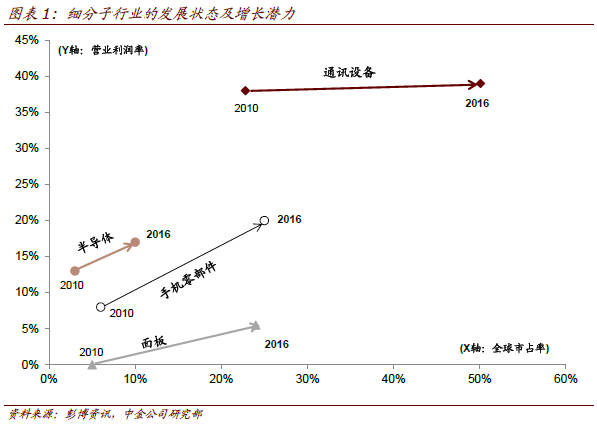

资本、研发投入加大成趋势,看好相关企业。近几年,中国科技硬件产业的成本结构发生变化,相关企业正在从轻资产的组装业向重资产、重研发投入的方向在转变。以声学、光学产业为例,瑞声科技、舜宇光学近年来不断加大研发投入,推进技术创新,带动企业领先于行业平均成长水平。此类重资本投入,重研发投入企业前景可期,持续看好。 电子元器件:加大研发与资本开支,提高产品附加价值。中国的电子元器件行业在过去10 年,受益于国产手机品牌的崛起,以及全球手机行业从功能机向智能手机转换所带来的产业格局变化机会,实现快速发展。根据我们测算,按公司所在地统计,中国零部件企业的全球市场占有率已经从2010 年的6%上升到2016年的26%。按照2016 年净利润来看,瑞声科技,歌尔股份、蓝思科技、舜宇光学、立迅精密、三环集团和通达集团已经位列前20 位厂商,所占份额进一步向上提升。在声学(~60%),天线(50%)以及光学(~25%)器件等一部分关键零部件上面,中国厂商的全球市占率已经超过50%。

电子元器件:加大研发与资本开支,提高产品附加价值。中国的电子元器件行业在过去10 年,受益于国产手机品牌的崛起,以及全球手机行业从功能机向智能手机转换所带来的产业格局变化机会,实现快速发展。根据我们测算,按公司所在地统计,中国零部件企业的全球市场占有率已经从2010 年的6%上升到2016年的26%。按照2016 年净利润来看,瑞声科技,歌尔股份、蓝思科技、舜宇光学、立迅精密、三环集团和通达集团已经位列前20 位厂商,所占份额进一步向上提升。在声学(~60%),天线(50%)以及光学(~25%)器件等一部分关键零部件上面,中国厂商的全球市占率已经超过50%。

我们将中国科技硬件产业链分为资本密集型、生产密集型、研发密集型三类:1)资本密集型企业大多属于重资产企业,以半导体、面板、光纤生产企业为代表,主要采取扩大产能、获取更高市场份额为经营策略。2)生产密集型企业相较资本密集型企业投入增加,受国家管控较强,以手机零部件及光器件厂商为代表,产业升级及研发方向受到终端需求影响较大,在消费升级的推动下积极向汽车电子等新领域探索,逐渐向研发型企业转型。3)研发密集型企业则放缓现有业务,重点投入新领域、新产品、新业务,以华为、中兴、海康威视等高科技企业为典型代表。

资本、研发投入加大成趋势,看好相关企业。近几年,中国科技硬件产业的成本结构发生变化,相关企业正在从轻资产的组装业向重资产、重研发投入的方向在转变。以声学、光学产业为例,瑞声科技、舜宇光学近年来不断加大研发投入,推进技术创新,带动企业领先于行业平均成长水平。此类重资本投入,重研发投入企业前景可期,持续看好。

电子元器件:加大研发与资本开支,提高产品附加价值。中国的电子元器件行业在过去10 年,受益于国产手机品牌的崛起,以及全球手机行业从功能机向智能手机转换所带来的产业格局变化机会,实现快速发展。根据我们测算,按公司所在地统计,中国零部件企业的全球市场占有率已经从2010 年的6%上升到2016年的26%。按照2016 年净利润来看,瑞声科技,歌尔股份、蓝思科技、舜宇光学、立迅精密、三环集团和通达集团已经位列前20 位厂商,所占份额进一步向上提升。在声学(~60%),天线(50%)以及光学(~25%)器件等一部分关键零部件上面,中国厂商的全球市占率已经超过50%。