【行业】乘大国崛起,半导体设备国产化渐入佳境(26页)

2017-12-01

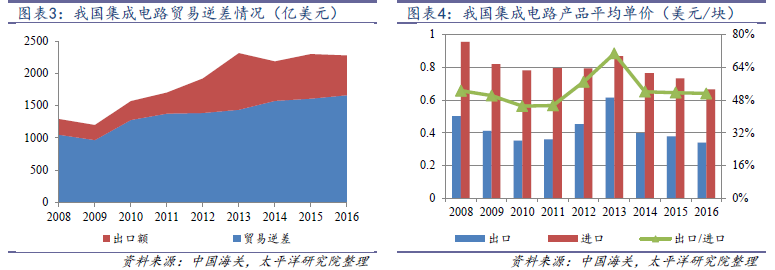

我国IC 行业市场增速远超全球平均水平。根据WSTS统计,2016年全球半导体市场规模为3389亿美元,同比增长1.1%;预计2017年全球半导体产值将增长6.5%至3609亿美元,2018年续增2.3%至3691亿美元。从具体产品看,2016年集成电路产值占比达到了81.6%,是半导体产业中产值占绝对支柱领域,LED、光伏和分立元器件占据了剩下的18.4%。 从进出口情况来看。2016年,我国集成电路产品进口额为2277.6亿美元,排在所有大宗商品进口额的第一位,是排名第二位的原油进口额(1165亿美元)的一倍。而2016年,我国集成电路产品出口额为616.1亿美元,贸易逆差达1661.5亿美元。当然,进口额并不完全等于国内消耗额,因为很多产品是以零部件形式进口,组装后再以整机形式出口的,而国内如此巨大的电子、家电等产品市场需要匹配大量的进口零部件,但巨大的贸易逆差也能一定程度反应我国集成电路行业的发展水平。

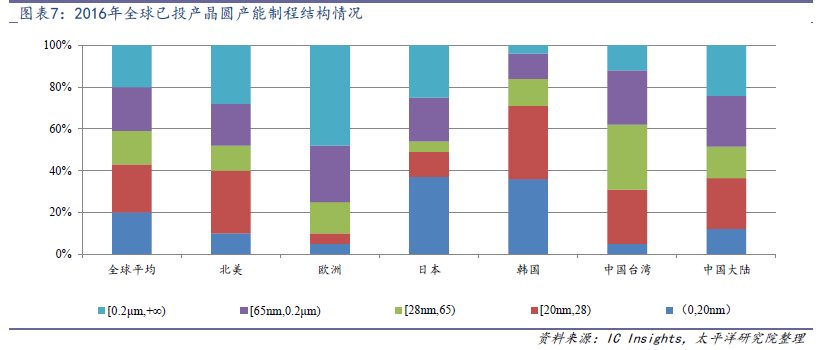

从进出口情况来看。2016年,我国集成电路产品进口额为2277.6亿美元,排在所有大宗商品进口额的第一位,是排名第二位的原油进口额(1165亿美元)的一倍。而2016年,我国集成电路产品出口额为616.1亿美元,贸易逆差达1661.5亿美元。当然,进口额并不完全等于国内消耗额,因为很多产品是以零部件形式进口,组装后再以整机形式出口的,而国内如此巨大的电子、家电等产品市场需要匹配大量的进口零部件,但巨大的贸易逆差也能一定程度反应我国集成电路行业的发展水平。 从制程上来看。同时,在晶圆产能的制程结构方面,我国与世界集成电路先进国家也有较大差距。根据IC Insight统计,截至2016年,中国大陆地区已装机的集成电路晶圆产能中,28nm(不含28nm)以下产能占比36%,小于全球平均值43%,与台湾地区的31%相当,远小于韩国的71%和日本的49%。台湾地区集成电路产业多为代工厂,先进制程占比较小;而日韩存储器产业发达,三星、SK海力士和东芝等存储器厂商大规模投资先进制程产线,先进制程占比较大。

从制程上来看。同时,在晶圆产能的制程结构方面,我国与世界集成电路先进国家也有较大差距。根据IC Insight统计,截至2016年,中国大陆地区已装机的集成电路晶圆产能中,28nm(不含28nm)以下产能占比36%,小于全球平均值43%,与台湾地区的31%相当,远小于韩国的71%和日本的49%。台湾地区集成电路产业多为代工厂,先进制程占比较小;而日韩存储器产业发达,三星、SK海力士和东芝等存储器厂商大规模投资先进制程产线,先进制程占比较大。 中国大陆有望成为全球第二大半导体设备市场。从产业链角度划分,可以把集成电路行业分为上游(厂房环境、设备、材料),中游(设计、制造、封测)以及下游(客户端),其中集成电路设备领域是整个产业的支撑之一。根据SEMI 统计,2016 年全球半导体设备共实现销售收入412.4 亿美元,同比增长12.9%,其中晶圆制造环节设备占比最高,达到79.53%,封装和测试设备占比分别为7.27%和8.97%。预计2017 年全球半导体设备市场还将增长5.2%达到434 亿美元。

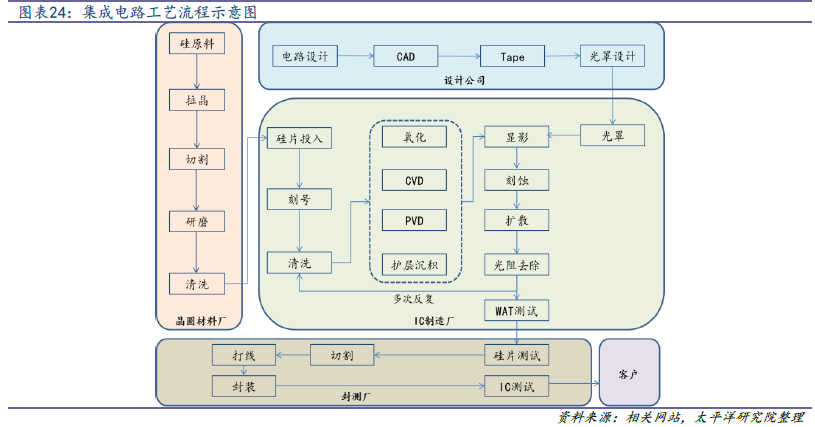

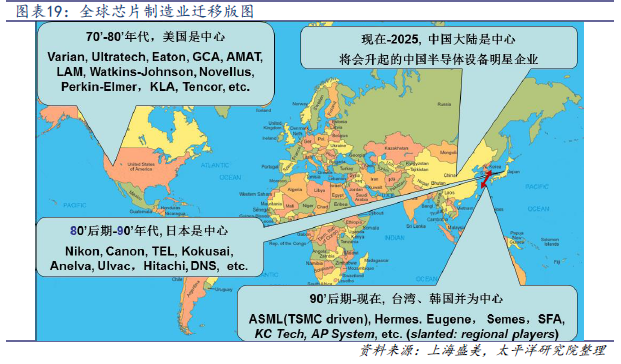

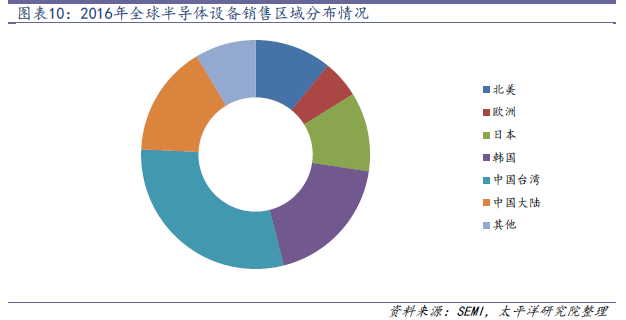

中国大陆有望成为全球第二大半导体设备市场。从产业链角度划分,可以把集成电路行业分为上游(厂房环境、设备、材料),中游(设计、制造、封测)以及下游(客户端),其中集成电路设备领域是整个产业的支撑之一。根据SEMI 统计,2016 年全球半导体设备共实现销售收入412.4 亿美元,同比增长12.9%,其中晶圆制造环节设备占比最高,达到79.53%,封装和测试设备占比分别为7.27%和8.97%。预计2017 年全球半导体设备市场还将增长5.2%达到434 亿美元。 全球IC 设备行业呈寡头垄断局面。在几类半导体设备中,我们还是最关心下游市场空间最大,国产化程度最低的IC设备。IC 设备产业链属于典型的技术密集型、资本密集型和人才密集型产业,多年不断的快速技术更迭使得领先厂商积累了超高的技术壁垒和人才壁垒,整个市场竞争格局呈现寡头垄断局面,全球前五大IC 设备厂瓜分了设备市场80%以上的蛋糕,且全部集中在欧美日地区。

全球IC 设备行业呈寡头垄断局面。在几类半导体设备中,我们还是最关心下游市场空间最大,国产化程度最低的IC设备。IC 设备产业链属于典型的技术密集型、资本密集型和人才密集型产业,多年不断的快速技术更迭使得领先厂商积累了超高的技术壁垒和人才壁垒,整个市场竞争格局呈现寡头垄断局面,全球前五大IC 设备厂瓜分了设备市场80%以上的蛋糕,且全部集中在欧美日地区。

从进出口情况来看。2016年,我国集成电路产品进口额为2277.6亿美元,排在所有大宗商品进口额的第一位,是排名第二位的原油进口额(1165亿美元)的一倍。而2016年,我国集成电路产品出口额为616.1亿美元,贸易逆差达1661.5亿美元。当然,进口额并不完全等于国内消耗额,因为很多产品是以零部件形式进口,组装后再以整机形式出口的,而国内如此巨大的电子、家电等产品市场需要匹配大量的进口零部件,但巨大的贸易逆差也能一定程度反应我国集成电路行业的发展水平。

从制程上来看。同时,在晶圆产能的制程结构方面,我国与世界集成电路先进国家也有较大差距。根据IC Insight统计,截至2016年,中国大陆地区已装机的集成电路晶圆产能中,28nm(不含28nm)以下产能占比36%,小于全球平均值43%,与台湾地区的31%相当,远小于韩国的71%和日本的49%。台湾地区集成电路产业多为代工厂,先进制程占比较小;而日韩存储器产业发达,三星、SK海力士和东芝等存储器厂商大规模投资先进制程产线,先进制程占比较大。

中国大陆有望成为全球第二大半导体设备市场。从产业链角度划分,可以把集成电路行业分为上游(厂房环境、设备、材料),中游(设计、制造、封测)以及下游(客户端),其中集成电路设备领域是整个产业的支撑之一。根据SEMI 统计,2016 年全球半导体设备共实现销售收入412.4 亿美元,同比增长12.9%,其中晶圆制造环节设备占比最高,达到79.53%,封装和测试设备占比分别为7.27%和8.97%。预计2017 年全球半导体设备市场还将增长5.2%达到434 亿美元。

全球IC 设备行业呈寡头垄断局面。在几类半导体设备中,我们还是最关心下游市场空间最大,国产化程度最低的IC设备。IC 设备产业链属于典型的技术密集型、资本密集型和人才密集型产业,多年不断的快速技术更迭使得领先厂商积累了超高的技术壁垒和人才壁垒,整个市场竞争格局呈现寡头垄断局面,全球前五大IC 设备厂瓜分了设备市场80%以上的蛋糕,且全部集中在欧美日地区。