【行业】汽车金融行业深度报告-互联网赋能渠道(23页)

2017-12-26

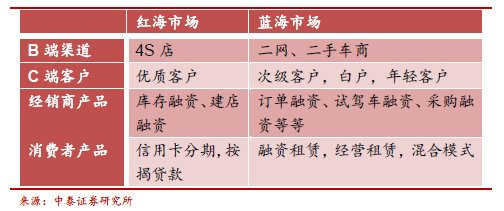

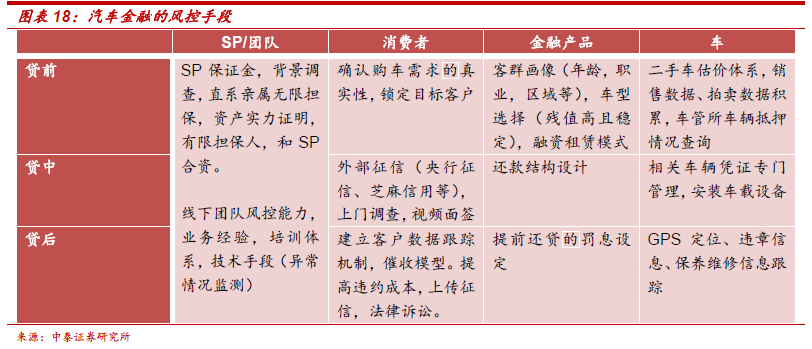

汽车金融与汽车消费场景深度融合,整个产业链由资金方、渠道方和其他第三方服务商构成。(1)资金方包括银行、汽车金融公司、融资租赁公司、金融租赁公司、消费金融公司以及互联网金融。银行是最大的资金方,直接提供汽车金融产品给消费者和经销商之外也为其他机构提供资金。(2)渠道方包括4S 店、二网、二手车商以及汽车电商。汽车交易基本都在线下场景进行,汽车电商也是将线上流量导入线下场景,最终交易在线下完成。由于汽车金融行业渠道为王,资金方必须和渠道方合作或者自建渠道才能为消费者提供金融服务。(3)第三方服务包括汽车金融服务提供商(SP),资产管理服务商,评估公司,征信机构,催收机构,GPS 提供商等。 传统零售渠道发展不平衡。现有的新车流通路径是从主机厂到授权经销商(4S 店),一二线及部分三线城市的消费者直接去所在地的4S 店购车,店员会推荐银行和汽车金融公司的金融产品。目前全国约有27000家4S 店。在三四五六线城市和农村市场,主要由二网等下游非授权经销商提供服务,车源来自于4S 店或者相互调车。登记在册的二网车商有5-6 万家,而实际上数量超过10 万家。二网的金融服务缺乏稳定性,少数银行下沉到二网,大部分资金由第三方金融平台和民间借贷提供。

传统零售渠道发展不平衡。现有的新车流通路径是从主机厂到授权经销商(4S 店),一二线及部分三线城市的消费者直接去所在地的4S 店购车,店员会推荐银行和汽车金融公司的金融产品。目前全国约有27000家4S 店。在三四五六线城市和农村市场,主要由二网等下游非授权经销商提供服务,车源来自于4S 店或者相互调车。登记在册的二网车商有5-6 万家,而实际上数量超过10 万家。二网的金融服务缺乏稳定性,少数银行下沉到二网,大部分资金由第三方金融平台和民间借贷提供。 二手车渠道改造空间大。二手车的流通路径:大部分消费者将车卖给4S店,4S 店再批发给二手车商,二手车商通常在二手车交易市场设立店面,消费者可以去二手车交易市场或者独立的二手车商门店购买二手车。二手车市场非常分散,行业中存在大量的车贩子倒卖二手车,普遍的交易模式是C2B2B2C,直接C2C 交易的占比极低,交易双方的信任和交易效率问题很难解决,即使在海外成熟的汽车流通市场,C2C 交易的比例也较低,只有最便宜的车会通过这种方式交易。

二手车渠道改造空间大。二手车的流通路径:大部分消费者将车卖给4S店,4S 店再批发给二手车商,二手车商通常在二手车交易市场设立店面,消费者可以去二手车交易市场或者独立的二手车商门店购买二手车。二手车市场非常分散,行业中存在大量的车贩子倒卖二手车,普遍的交易模式是C2B2B2C,直接C2C 交易的占比极低,交易双方的信任和交易效率问题很难解决,即使在海外成熟的汽车流通市场,C2C 交易的比例也较低,只有最便宜的车会通过这种方式交易。 渠道的终极形式:车辆的全生命周期和车主的服务闭环。展望未来,新车和二手车的渠道界限会完全打破,每个车商都是综合车商,业务覆盖新车销售、二手车销售、二手车回收、汽车租赁、汽车报废处置、金融服务以及汽车后市场服务,覆盖车辆的全生命周期。对于消费者来说,可实现买车、保养维修、保险、置换的一站式服务。

渠道的终极形式:车辆的全生命周期和车主的服务闭环。展望未来,新车和二手车的渠道界限会完全打破,每个车商都是综合车商,业务覆盖新车销售、二手车销售、二手车回收、汽车租赁、汽车报废处置、金融服务以及汽车后市场服务,覆盖车辆的全生命周期。对于消费者来说,可实现买车、保养维修、保险、置换的一站式服务。 发展历史:银行→厂商金融→群雄逐鹿。1998 年《汽车消费贷款管理办法》出台,当时只有银行提供汽车金融服务,2002-2003 市场经历了第一轮快速增长期,当时采用车贷履约险的模式,由于银行缺乏针对汽车行业的风控体系,造成坏账率上升,2004 年3 月保监会叫停车贷险,银行开始大幅收缩汽车贷款业务,导致汽车金融渗透率连续4 年回落。

发展历史:银行→厂商金融→群雄逐鹿。1998 年《汽车消费贷款管理办法》出台,当时只有银行提供汽车金融服务,2002-2003 市场经历了第一轮快速增长期,当时采用车贷履约险的模式,由于银行缺乏针对汽车行业的风控体系,造成坏账率上升,2004 年3 月保监会叫停车贷险,银行开始大幅收缩汽车贷款业务,导致汽车金融渗透率连续4 年回落。

传统零售渠道发展不平衡。现有的新车流通路径是从主机厂到授权经销商(4S 店),一二线及部分三线城市的消费者直接去所在地的4S 店购车,店员会推荐银行和汽车金融公司的金融产品。目前全国约有27000家4S 店。在三四五六线城市和农村市场,主要由二网等下游非授权经销商提供服务,车源来自于4S 店或者相互调车。登记在册的二网车商有5-6 万家,而实际上数量超过10 万家。二网的金融服务缺乏稳定性,少数银行下沉到二网,大部分资金由第三方金融平台和民间借贷提供。

二手车渠道改造空间大。二手车的流通路径:大部分消费者将车卖给4S店,4S 店再批发给二手车商,二手车商通常在二手车交易市场设立店面,消费者可以去二手车交易市场或者独立的二手车商门店购买二手车。二手车市场非常分散,行业中存在大量的车贩子倒卖二手车,普遍的交易模式是C2B2B2C,直接C2C 交易的占比极低,交易双方的信任和交易效率问题很难解决,即使在海外成熟的汽车流通市场,C2C 交易的比例也较低,只有最便宜的车会通过这种方式交易。

渠道的终极形式:车辆的全生命周期和车主的服务闭环。展望未来,新车和二手车的渠道界限会完全打破,每个车商都是综合车商,业务覆盖新车销售、二手车销售、二手车回收、汽车租赁、汽车报废处置、金融服务以及汽车后市场服务,覆盖车辆的全生命周期。对于消费者来说,可实现买车、保养维修、保险、置换的一站式服务。

发展历史:银行→厂商金融→群雄逐鹿。1998 年《汽车消费贷款管理办法》出台,当时只有银行提供汽车金融服务,2002-2003 市场经历了第一轮快速增长期,当时采用车贷履约险的模式,由于银行缺乏针对汽车行业的风控体系,造成坏账率上升,2004 年3 月保监会叫停车贷险,银行开始大幅收缩汽车贷款业务,导致汽车金融渗透率连续4 年回落。