【行业】阿里和腾讯的新零售对局(22页)

2018-01-05

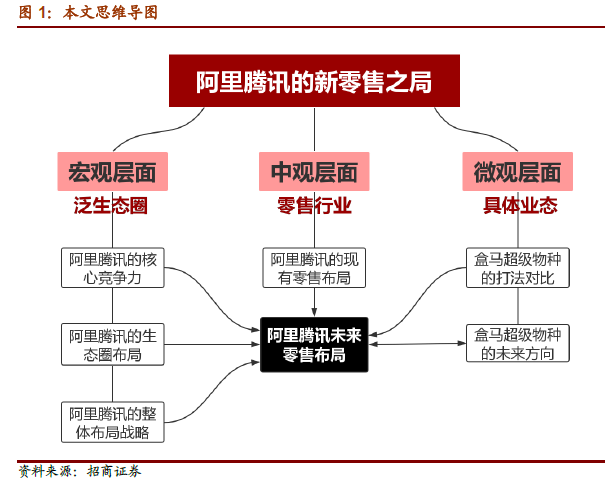

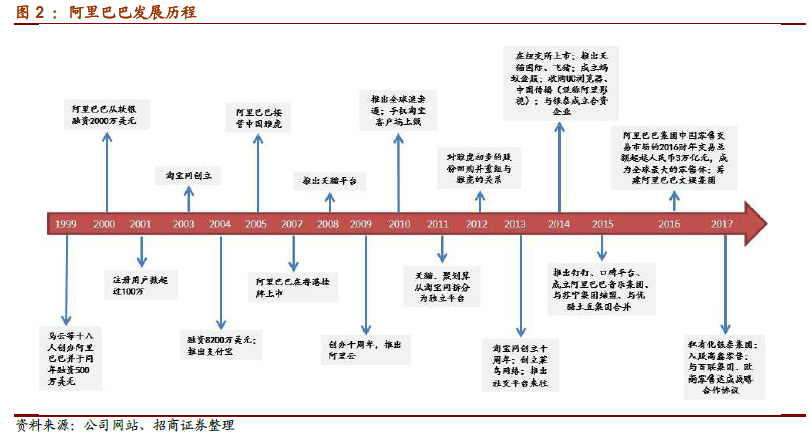

岁末年终,新零售风云再起。阿里224 亿入股高鑫零售,腾讯42.15 亿跨过京东入股永辉,两个最大的内资超市企业分别站队两大阵营,阿里腾讯的新零售对局愈演愈烈,资本市场对新零售的未来走向及给行业带来的变革也高度关注。本文是招商零售团队新零售系列深度报告的第三篇,8 月第一篇深度聚焦新零售的先锋和样板—盒马鲜生,剖析其已经基本走通的商业模式。10 月在新零售一周年之际推出第二篇深度,回顾新零售元年阿里的探索路径并预测未来布局。本文视角更为丰富,将从宏观、中观、微观三个角度更全面的解读阿里腾讯的新零售之局。 阿里:紧跟时代,聚焦商业领域。1999 年,以马云为首的“十八罗汉”创立了阿里巴巴。最早聚焦B2B 业务,通过强大的地推能力获得丰富的B 端用户资源,完成了中国电商最早的启蒙。2003 年上线淘宝网开始专注C2C 领域,通过互联网的手段变革传统多中间环节的商业模式,新兴的网购方式也开始在消费者中不断渗透。为提升商品质量,迎合消费者对网购品质越来越高的追求,2011 年阿里吧天猫从淘宝中拆分出来,开始将重心放在B2C 领域,阿里的头十年,基本都是紧跟时代步伐进行电商模式的重心切换。在电商业务高歌猛进的同时管理层也高瞻远瞩的陆续布局了支付(蚂蚁金服)、云计算(阿里云)、物流(菜鸟网络)等业务,寄希望将这些板块作为未来的增长引擎。

阿里:紧跟时代,聚焦商业领域。1999 年,以马云为首的“十八罗汉”创立了阿里巴巴。最早聚焦B2B 业务,通过强大的地推能力获得丰富的B 端用户资源,完成了中国电商最早的启蒙。2003 年上线淘宝网开始专注C2C 领域,通过互联网的手段变革传统多中间环节的商业模式,新兴的网购方式也开始在消费者中不断渗透。为提升商品质量,迎合消费者对网购品质越来越高的追求,2011 年阿里吧天猫从淘宝中拆分出来,开始将重心放在B2C 领域,阿里的头十年,基本都是紧跟时代步伐进行电商模式的重心切换。在电商业务高歌猛进的同时管理层也高瞻远瞩的陆续布局了支付(蚂蚁金服)、云计算(阿里云)、物流(菜鸟网络)等业务,寄希望将这些板块作为未来的增长引擎。 腾讯:社交网游起家,迎互联网浪潮乘风破浪。伴随着二十一世纪初PC 在中国家庭的普及,QQ 成为国内主流社交软件,并凭借QQ 的会员和流量优势使得多款代理以及自主开发网络游戏的风靡,让腾讯得以发展壮大。移动互联网时代的到来,又成功使得腾讯在社交领域的另一革命性产品微信成为当下中国人最重要的社交软件,腾讯的发展路径是始终以社交作为其核心优势,以依托社交平台资源的游戏、广告、支付等产品为变现渠道。

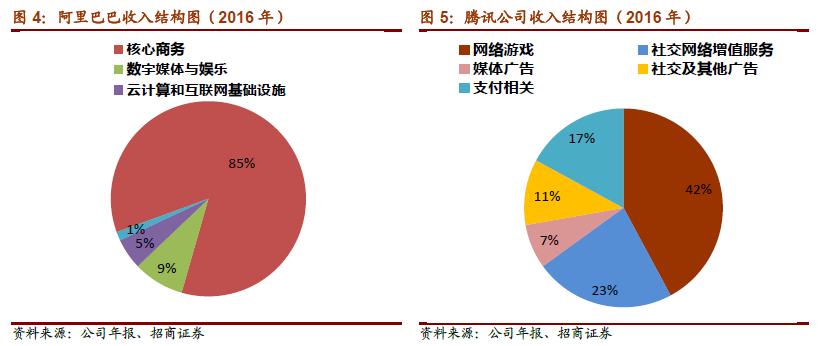

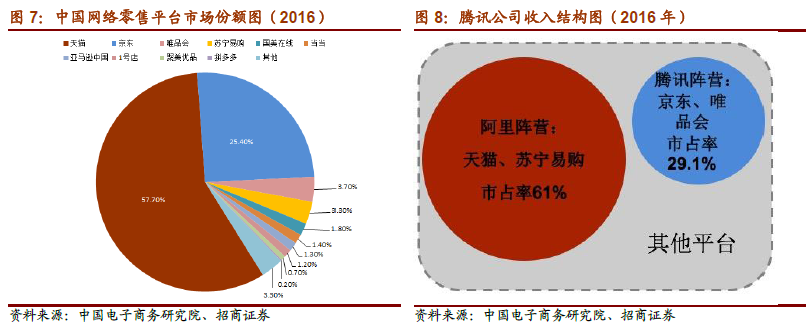

腾讯:社交网游起家,迎互联网浪潮乘风破浪。伴随着二十一世纪初PC 在中国家庭的普及,QQ 成为国内主流社交软件,并凭借QQ 的会员和流量优势使得多款代理以及自主开发网络游戏的风靡,让腾讯得以发展壮大。移动互联网时代的到来,又成功使得腾讯在社交领域的另一革命性产品微信成为当下中国人最重要的社交软件,腾讯的发展路径是始终以社交作为其核心优势,以依托社交平台资源的游戏、广告、支付等产品为变现渠道。 收入结构对比:单一与多元。在各项业务的收入贡献方面,阿里的电商核心业务在收入中占比高达85%,其他业务文娱、云计算和其他创新业务目前仍占比较少,但是需要注意的是蚂蚁金服在上市公司报表之外,相关的金融服务业务应该也是阿里集团的重要收入来源。总体来看阿里对电商业务依赖度较强,也使得阿里在线上整体增速逐步放缓的背景下亟待寻找更大的流量来源。相比而言腾讯的业务构成更为丰富,但核心依然是社交,游戏、广告、支付、增值服务等是基于社交流量资源的变现渠道,随着微信在中国的渗透率逐步见顶,未来主要的考虑方向应该是如何把这些庞大的用户和流量更好的利用起来,找到更多元的变现渠道。

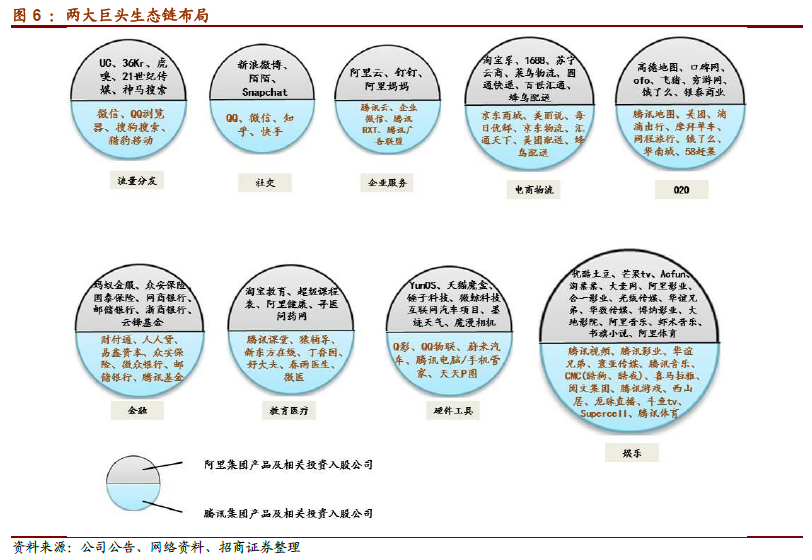

收入结构对比:单一与多元。在各项业务的收入贡献方面,阿里的电商核心业务在收入中占比高达85%,其他业务文娱、云计算和其他创新业务目前仍占比较少,但是需要注意的是蚂蚁金服在上市公司报表之外,相关的金融服务业务应该也是阿里集团的重要收入来源。总体来看阿里对电商业务依赖度较强,也使得阿里在线上整体增速逐步放缓的背景下亟待寻找更大的流量来源。相比而言腾讯的业务构成更为丰富,但核心依然是社交,游戏、广告、支付、增值服务等是基于社交流量资源的变现渠道,随着微信在中国的渗透率逐步见顶,未来主要的考虑方向应该是如何把这些庞大的用户和流量更好的利用起来,找到更多元的变现渠道。 社交领域:腾讯核心优势,阿里兴趣不减。社交领域作为重要的流量来源,腾讯占据绝对优势,微信已经成为中国人最不可或缺的社交工具,QQ 则定位年轻群体的主流社交平台,而腾讯入股投资的知乎、快手都已经成为相关领域的行业龙头,投资Snapchat也显示出腾讯试图在全球范围内巩固优势。尽管腾讯是社交领域的绝对老大,但阿里在社交方面的兴趣却一直不减。从投资新浪微博、陌陌,到投资国外图片社交分享应用Snapchat 和视频聊天工具Tango,无不彰显出阿里在社交领域的浓厚兴趣。

社交领域:腾讯核心优势,阿里兴趣不减。社交领域作为重要的流量来源,腾讯占据绝对优势,微信已经成为中国人最不可或缺的社交工具,QQ 则定位年轻群体的主流社交平台,而腾讯入股投资的知乎、快手都已经成为相关领域的行业龙头,投资Snapchat也显示出腾讯试图在全球范围内巩固优势。尽管腾讯是社交领域的绝对老大,但阿里在社交方面的兴趣却一直不减。从投资新浪微博、陌陌,到投资国外图片社交分享应用Snapchat 和视频聊天工具Tango,无不彰显出阿里在社交领域的浓厚兴趣。

阿里:紧跟时代,聚焦商业领域。1999 年,以马云为首的“十八罗汉”创立了阿里巴巴。最早聚焦B2B 业务,通过强大的地推能力获得丰富的B 端用户资源,完成了中国电商最早的启蒙。2003 年上线淘宝网开始专注C2C 领域,通过互联网的手段变革传统多中间环节的商业模式,新兴的网购方式也开始在消费者中不断渗透。为提升商品质量,迎合消费者对网购品质越来越高的追求,2011 年阿里吧天猫从淘宝中拆分出来,开始将重心放在B2C 领域,阿里的头十年,基本都是紧跟时代步伐进行电商模式的重心切换。在电商业务高歌猛进的同时管理层也高瞻远瞩的陆续布局了支付(蚂蚁金服)、云计算(阿里云)、物流(菜鸟网络)等业务,寄希望将这些板块作为未来的增长引擎。

腾讯:社交网游起家,迎互联网浪潮乘风破浪。伴随着二十一世纪初PC 在中国家庭的普及,QQ 成为国内主流社交软件,并凭借QQ 的会员和流量优势使得多款代理以及自主开发网络游戏的风靡,让腾讯得以发展壮大。移动互联网时代的到来,又成功使得腾讯在社交领域的另一革命性产品微信成为当下中国人最重要的社交软件,腾讯的发展路径是始终以社交作为其核心优势,以依托社交平台资源的游戏、广告、支付等产品为变现渠道。

收入结构对比:单一与多元。在各项业务的收入贡献方面,阿里的电商核心业务在收入中占比高达85%,其他业务文娱、云计算和其他创新业务目前仍占比较少,但是需要注意的是蚂蚁金服在上市公司报表之外,相关的金融服务业务应该也是阿里集团的重要收入来源。总体来看阿里对电商业务依赖度较强,也使得阿里在线上整体增速逐步放缓的背景下亟待寻找更大的流量来源。相比而言腾讯的业务构成更为丰富,但核心依然是社交,游戏、广告、支付、增值服务等是基于社交流量资源的变现渠道,随着微信在中国的渗透率逐步见顶,未来主要的考虑方向应该是如何把这些庞大的用户和流量更好的利用起来,找到更多元的变现渠道。

社交领域:腾讯核心优势,阿里兴趣不减。社交领域作为重要的流量来源,腾讯占据绝对优势,微信已经成为中国人最不可或缺的社交工具,QQ 则定位年轻群体的主流社交平台,而腾讯入股投资的知乎、快手都已经成为相关领域的行业龙头,投资Snapchat也显示出腾讯试图在全球范围内巩固优势。尽管腾讯是社交领域的绝对老大,但阿里在社交方面的兴趣却一直不减。从投资新浪微博、陌陌,到投资国外图片社交分享应用Snapchat 和视频聊天工具Tango,无不彰显出阿里在社交领域的浓厚兴趣。