【行业】大国崛起-5G连接未来,北斗指引前方(64页)

2019-02-18

17 年行业龙头表现亮眼,大国崛起,18 年聚焦5G 及北斗。继高铁之后,我国正在加快构建高速、移动、安全、泛在的新一代信息基础设施,5G移动通信及北斗卫星导航有望成为我国在全球范围内的新名片。 板块回顾:2017 年一线龙头引领板块上涨。根据2017 年12 月15 日收盘数据,2017 年通信板块涨幅整体弱于大盘,其中白马龙头股涨幅引领板块。二线龙头股估值优势逐渐显现,2018 年上涨行情或扩散至优质二线龙头股。

板块回顾:2017 年一线龙头引领板块上涨。根据2017 年12 月15 日收盘数据,2017 年通信板块涨幅整体弱于大盘,其中白马龙头股涨幅引领板块。二线龙头股估值优势逐渐显现,2018 年上涨行情或扩散至优质二线龙头股。 运营商进入4G 收获期和5G 加速部署期,2018 年电信资本开支有望继续改善。4G 进入收获期叠加混改进行,运营商业绩有望筑底回升:短期来看,一方面4G 用户占比持续提升,移动ARPU 值稳步增加,另一方面,随着4G 进入投资末期,折旧等费用增速进入下行通道,运营商短期业绩改善显著。而从长期来看,以联通为代表的国内电信运营商混改将加速与互联网厂商的业务协同增长,股权激励有望提升运营效率,支撑长期业绩增长。展望2018 年,传输网扩容叠加NB-IoT 基站建设有望支撑电信资本开支下滑速度继续放缓,考虑到5G 超前投资的可能性,通信行业整体需求有望逐渐改善。

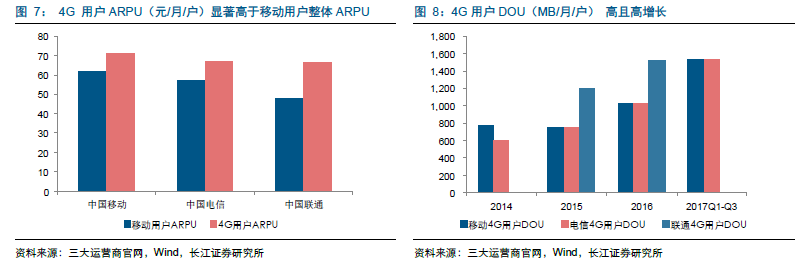

运营商进入4G 收获期和5G 加速部署期,2018 年电信资本开支有望继续改善。4G 进入收获期叠加混改进行,运营商业绩有望筑底回升:短期来看,一方面4G 用户占比持续提升,移动ARPU 值稳步增加,另一方面,随着4G 进入投资末期,折旧等费用增速进入下行通道,运营商短期业绩改善显著。而从长期来看,以联通为代表的国内电信运营商混改将加速与互联网厂商的业务协同增长,股权激励有望提升运营效率,支撑长期业绩增长。展望2018 年,传输网扩容叠加NB-IoT 基站建设有望支撑电信资本开支下滑速度继续放缓,考虑到5G 超前投资的可能性,通信行业整体需求有望逐渐改善。 4G 用户占比逐渐增加,电信业务收入增速继续回升。2015 年以来运营商营收增速中枢明显提升:2013 年-2014 年,国内进入3G 商用末期和4G 商用开启的叠加期,三大运营商整体营收增速放缓。2015 年以来,4G 商用进入中期,三大运营商营收增速逐渐回升。2017 前三季度,国内电信业务收入增速持续回升,运营商内部营收增速态势有所分化,反映4G 中后期行业竞争趋于激烈,但不改行业整体营收仍处上行通道事实。

4G 用户占比逐渐增加,电信业务收入增速继续回升。2015 年以来运营商营收增速中枢明显提升:2013 年-2014 年,国内进入3G 商用末期和4G 商用开启的叠加期,三大运营商整体营收增速放缓。2015 年以来,4G 商用进入中期,三大运营商营收增速逐渐回升。2017 前三季度,国内电信业务收入增速持续回升,运营商内部营收增速态势有所分化,反映4G 中后期行业竞争趋于激烈,但不改行业整体营收仍处上行通道事实。 折旧费用增速有所提升,业绩增速仍处上行通道。2016 年以来,4G 建设进入收获期,三大运营商扣除非经常性损益后的归母净利润增速逐渐进入上行通道。我们认为,作为单项占比最大的营业支出,随着4G 资本开支逐渐减少,折旧(与摊销)增速进入下行通道,促使三大运营商业绩进入上行通道。

折旧费用增速有所提升,业绩增速仍处上行通道。2016 年以来,4G 建设进入收获期,三大运营商扣除非经常性损益后的归母净利润增速逐渐进入上行通道。我们认为,作为单项占比最大的营业支出,随着4G 资本开支逐渐减少,折旧(与摊销)增速进入下行通道,促使三大运营商业绩进入上行通道。

板块回顾:2017 年一线龙头引领板块上涨。根据2017 年12 月15 日收盘数据,2017 年通信板块涨幅整体弱于大盘,其中白马龙头股涨幅引领板块。二线龙头股估值优势逐渐显现,2018 年上涨行情或扩散至优质二线龙头股。

运营商进入4G 收获期和5G 加速部署期,2018 年电信资本开支有望继续改善。4G 进入收获期叠加混改进行,运营商业绩有望筑底回升:短期来看,一方面4G 用户占比持续提升,移动ARPU 值稳步增加,另一方面,随着4G 进入投资末期,折旧等费用增速进入下行通道,运营商短期业绩改善显著。而从长期来看,以联通为代表的国内电信运营商混改将加速与互联网厂商的业务协同增长,股权激励有望提升运营效率,支撑长期业绩增长。展望2018 年,传输网扩容叠加NB-IoT 基站建设有望支撑电信资本开支下滑速度继续放缓,考虑到5G 超前投资的可能性,通信行业整体需求有望逐渐改善。

4G 用户占比逐渐增加,电信业务收入增速继续回升。2015 年以来运营商营收增速中枢明显提升:2013 年-2014 年,国内进入3G 商用末期和4G 商用开启的叠加期,三大运营商整体营收增速放缓。2015 年以来,4G 商用进入中期,三大运营商营收增速逐渐回升。2017 前三季度,国内电信业务收入增速持续回升,运营商内部营收增速态势有所分化,反映4G 中后期行业竞争趋于激烈,但不改行业整体营收仍处上行通道事实。

折旧费用增速有所提升,业绩增速仍处上行通道。2016 年以来,4G 建设进入收获期,三大运营商扣除非经常性损益后的归母净利润增速逐渐进入上行通道。我们认为,作为单项占比最大的营业支出,随着4G 资本开支逐渐减少,折旧(与摊销)增速进入下行通道,促使三大运营商业绩进入上行通道。