【行业】泛半导体行业专题报告(70页)

2018-01-18

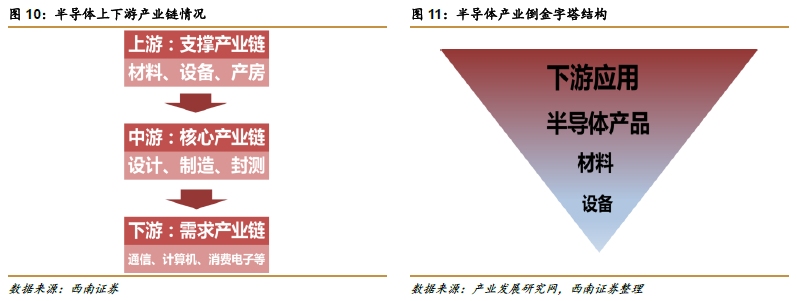

半导体在照明、显示、能源、IC 的应用构成泛半导体行业。半导体(semiconductor)是指常温下导电性介于道题和绝缘体之间的材料,半导体最大的特点是导电性可控,这无论在科技上还是经济上都有巨大的应用。目前生活中几乎所有的电子产品都和半导体有着密切的联系,可以说半导体是支撑整个电子产业的基本元素,离开了半导体,就没有现在的信息社会。 泛半导体上下游产业链:材料、设备行业集中,下游应用分散。半导体产业链上下游细分很明显,上游是支撑产业链,主要包含半导体原材料的生产、加工设备的制造以及厂房的修建等,中游为半导体加工的核心,主要分为IC 设计、晶圆加工、芯片封层等环节,下游为半导体产品在各个行业的应用。半导体上游以及中游的晶圆加工环节都是技术密集型和资本密集型产业,行业集中度也是最高的。

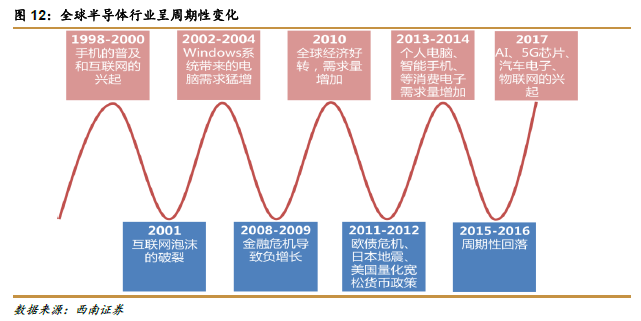

泛半导体上下游产业链:材料、设备行业集中,下游应用分散。半导体产业链上下游细分很明显,上游是支撑产业链,主要包含半导体原材料的生产、加工设备的制造以及厂房的修建等,中游为半导体加工的核心,主要分为IC 设计、晶圆加工、芯片封层等环节,下游为半导体产品在各个行业的应用。半导体上游以及中游的晶圆加工环节都是技术密集型和资本密集型产业,行业集中度也是最高的。 泛半导体行业景气上行,迎来半导体设备投资热潮。全球半导体行业市场呈周期性波动,从2017 年开始进入新一轮景气周期。自1998 年手机的普及和互联网的兴起,全球半导体行业走势不断上升,2000 年增长38.3%,然而在2001 年由于互联网投机泡沫破灭导致半导体行业迅速下滑32%,整个科技行业陷入低谷;2002 年微软公司推出的Windows XP 系统赢得广泛的市场,电脑换机率大幅提升,全球半导体行业迎来新的上升周期,2008 年的金融危机再一次导致半导体行业需求下降;2010 年金融危机结束,全球经济好转,随之半导体行业呈现景气上升形式,2011-2012 年欧债危机、日本地震、美国量化宽松货币政策使得电子消费品需求量下滑;2013-2014 个人电脑、智能手机等消费电子需求量猛增,2015-2016 半导体行业又呈现周期性回落,2017 年,人工智能的火热、5G 芯片的推出、汽车电子的需求、物联网的兴起给全球半导体行业注入新的生命力,半导体市场逐渐回暖,进入新一轮景气周期。

泛半导体行业景气上行,迎来半导体设备投资热潮。全球半导体行业市场呈周期性波动,从2017 年开始进入新一轮景气周期。自1998 年手机的普及和互联网的兴起,全球半导体行业走势不断上升,2000 年增长38.3%,然而在2001 年由于互联网投机泡沫破灭导致半导体行业迅速下滑32%,整个科技行业陷入低谷;2002 年微软公司推出的Windows XP 系统赢得广泛的市场,电脑换机率大幅提升,全球半导体行业迎来新的上升周期,2008 年的金融危机再一次导致半导体行业需求下降;2010 年金融危机结束,全球经济好转,随之半导体行业呈现景气上升形式,2011-2012 年欧债危机、日本地震、美国量化宽松货币政策使得电子消费品需求量下滑;2013-2014 个人电脑、智能手机等消费电子需求量猛增,2015-2016 半导体行业又呈现周期性回落,2017 年,人工智能的火热、5G 芯片的推出、汽车电子的需求、物联网的兴起给全球半导体行业注入新的生命力,半导体市场逐渐回暖,进入新一轮景气周期。 上游设备商:美、日、荷三国鼎立,国产设备奋起直追。半导体设备行业技术要求极高,从全球的角度来看,目前半导体设备领域还是被美日荷三个国家的巨头把持着。美国的应用材料、Lam Research、KLA-Tencor 等在离子刻蚀设备、离子注入机、薄膜沉积、检测设备等方面有着绝对优势,日本的东京电子、尼康等企业在光刻机、单晶圆沉积设备,清晰设备、涂胶显影、退火、氧化设备方面也有很强的竞争优势,而荷兰的阿斯麦在高端光刻机领域有着垄断性优势。上述美、日、荷六个企业占据了半导体装备市场的80%以上,是半导体装备领域的巨头。

上游设备商:美、日、荷三国鼎立,国产设备奋起直追。半导体设备行业技术要求极高,从全球的角度来看,目前半导体设备领域还是被美日荷三个国家的巨头把持着。美国的应用材料、Lam Research、KLA-Tencor 等在离子刻蚀设备、离子注入机、薄膜沉积、检测设备等方面有着绝对优势,日本的东京电子、尼康等企业在光刻机、单晶圆沉积设备,清晰设备、涂胶显影、退火、氧化设备方面也有很强的竞争优势,而荷兰的阿斯麦在高端光刻机领域有着垄断性优势。上述美、日、荷六个企业占据了半导体装备市场的80%以上,是半导体装备领域的巨头。 应用材料:全球最大的半导体设备供应商。应用材料公司成立于1967 年,是全球最大的半导体、显示屏生产设备和芯片制造技术服务企业。在过去的40 多年里,应用材料不断收购Opal Technologies、Orbot Instruments、Oramir Semiconductor Equipment Ltd.、Etec Systems, Inc.、Baccini、Semitool Inc.、VarianSemiconductor 等知名公司,扩大公司的规模和主营业务,目前公司所涉及的领域涵盖半导体、显示屏、太阳能、柔性电子设备等领域,所提供的技术、服务、软件遍布全球知名的半导体企业。应用材料自1984 年进入中国以来,一直在中国半导体设备市场占据重要位置,2009 年,应用材料公司在中国陕西西安开设了全球最大的太阳能技术中心。

应用材料:全球最大的半导体设备供应商。应用材料公司成立于1967 年,是全球最大的半导体、显示屏生产设备和芯片制造技术服务企业。在过去的40 多年里,应用材料不断收购Opal Technologies、Orbot Instruments、Oramir Semiconductor Equipment Ltd.、Etec Systems, Inc.、Baccini、Semitool Inc.、VarianSemiconductor 等知名公司,扩大公司的规模和主营业务,目前公司所涉及的领域涵盖半导体、显示屏、太阳能、柔性电子设备等领域,所提供的技术、服务、软件遍布全球知名的半导体企业。应用材料自1984 年进入中国以来,一直在中国半导体设备市场占据重要位置,2009 年,应用材料公司在中国陕西西安开设了全球最大的太阳能技术中心。

泛半导体上下游产业链:材料、设备行业集中,下游应用分散。半导体产业链上下游细分很明显,上游是支撑产业链,主要包含半导体原材料的生产、加工设备的制造以及厂房的修建等,中游为半导体加工的核心,主要分为IC 设计、晶圆加工、芯片封层等环节,下游为半导体产品在各个行业的应用。半导体上游以及中游的晶圆加工环节都是技术密集型和资本密集型产业,行业集中度也是最高的。

泛半导体行业景气上行,迎来半导体设备投资热潮。全球半导体行业市场呈周期性波动,从2017 年开始进入新一轮景气周期。自1998 年手机的普及和互联网的兴起,全球半导体行业走势不断上升,2000 年增长38.3%,然而在2001 年由于互联网投机泡沫破灭导致半导体行业迅速下滑32%,整个科技行业陷入低谷;2002 年微软公司推出的Windows XP 系统赢得广泛的市场,电脑换机率大幅提升,全球半导体行业迎来新的上升周期,2008 年的金融危机再一次导致半导体行业需求下降;2010 年金融危机结束,全球经济好转,随之半导体行业呈现景气上升形式,2011-2012 年欧债危机、日本地震、美国量化宽松货币政策使得电子消费品需求量下滑;2013-2014 个人电脑、智能手机等消费电子需求量猛增,2015-2016 半导体行业又呈现周期性回落,2017 年,人工智能的火热、5G 芯片的推出、汽车电子的需求、物联网的兴起给全球半导体行业注入新的生命力,半导体市场逐渐回暖,进入新一轮景气周期。

上游设备商:美、日、荷三国鼎立,国产设备奋起直追。半导体设备行业技术要求极高,从全球的角度来看,目前半导体设备领域还是被美日荷三个国家的巨头把持着。美国的应用材料、Lam Research、KLA-Tencor 等在离子刻蚀设备、离子注入机、薄膜沉积、检测设备等方面有着绝对优势,日本的东京电子、尼康等企业在光刻机、单晶圆沉积设备,清晰设备、涂胶显影、退火、氧化设备方面也有很强的竞争优势,而荷兰的阿斯麦在高端光刻机领域有着垄断性优势。上述美、日、荷六个企业占据了半导体装备市场的80%以上,是半导体装备领域的巨头。

应用材料:全球最大的半导体设备供应商。应用材料公司成立于1967 年,是全球最大的半导体、显示屏生产设备和芯片制造技术服务企业。在过去的40 多年里,应用材料不断收购Opal Technologies、Orbot Instruments、Oramir Semiconductor Equipment Ltd.、Etec Systems, Inc.、Baccini、Semitool Inc.、VarianSemiconductor 等知名公司,扩大公司的规模和主营业务,目前公司所涉及的领域涵盖半导体、显示屏、太阳能、柔性电子设备等领域,所提供的技术、服务、软件遍布全球知名的半导体企业。应用材料自1984 年进入中国以来,一直在中国半导体设备市场占据重要位置,2009 年,应用材料公司在中国陕西西安开设了全球最大的太阳能技术中心。