【行业】汽车金融研究-多元竞争,格局重塑(47页)

2018-03-08

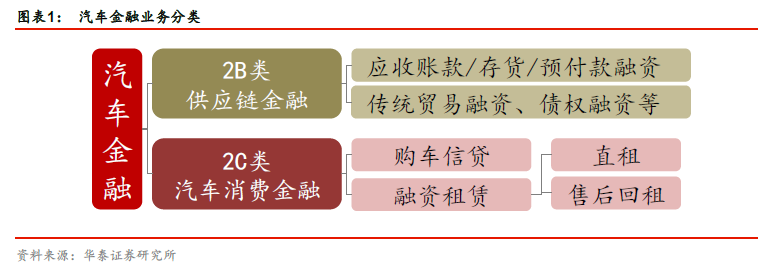

狭义汽车金融隶属于消费金融,广义汽车金融贯穿全产业链。汽车金融的概念最早源于美国,狭义的汽车金融,更多地关注汽车销售环节,为下游客户提供融资性金融服务, 隶属于消费金融的分支。广义的汽车金融,是贯穿汽车的生产、流通、销售、使用回收等环节中的资金流动,提高资本利用率和资金周转率。 汽车消费金融发展历程:体系日趋完善,多元竞争促市场发展。我国汽车消费金融业萌芽于商业银行贷款,后经政策放宽,形成汽车金融公司、汽车融资租赁公司、互联网汽车金融公司等多元主体并存的局面。

汽车消费金融发展历程:体系日趋完善,多元竞争促市场发展。我国汽车消费金融业萌芽于商业银行贷款,后经政策放宽,形成汽车金融公司、汽车融资租赁公司、互联网汽车金融公司等多元主体并存的局面。 2016 年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016 年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。

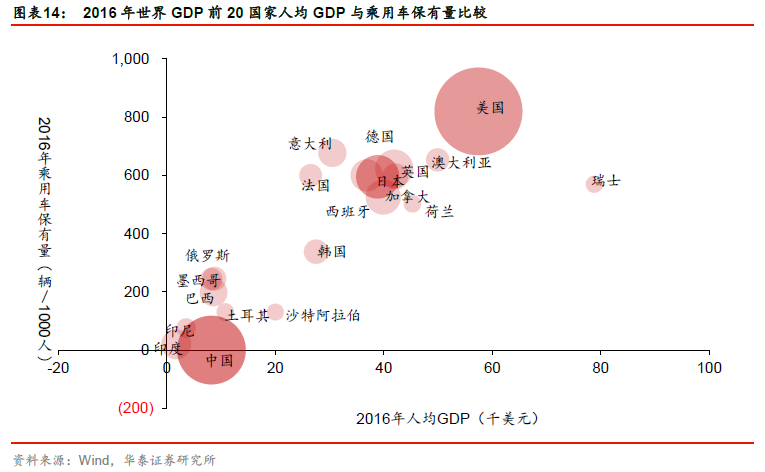

2016 年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016 年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。 中国汽车消费金融渗透率相比海外成熟市场差距很大。汽车金融的渗透率,指通过贷款、融资等金融方式购买的车辆数量与汽车销量之比。中国汽车消费金融渗透率一直处于较低水平。2015 年,国外主要发达国家汽车消费金融的渗透率平均在70%以上,其中英国、美国、德国汽车金融渗透率更分别高达90%、86%、75%。根据State of the Automotivefinance market 统计,2015 年,约86%的美国消费者通过金融方式购买新车。根据罗兰贝格与建元资本《2017 中国汽车金融报告》,2014-2016 年中国汽车消费金融渗透率分别为20%、35%、38.6%。其中,2016 年汽车金融公司、银行、融资租赁公司的渗透率分别为23.2%、12.7% 和2.7%。在2017 年9 月22-23 日的“第三届中国汽车互联网+创新大典”大会的“产品与商业的创新力峰会”上,易鑫集团COO 姜东表示,我国目前融资租赁仅占2%左右。

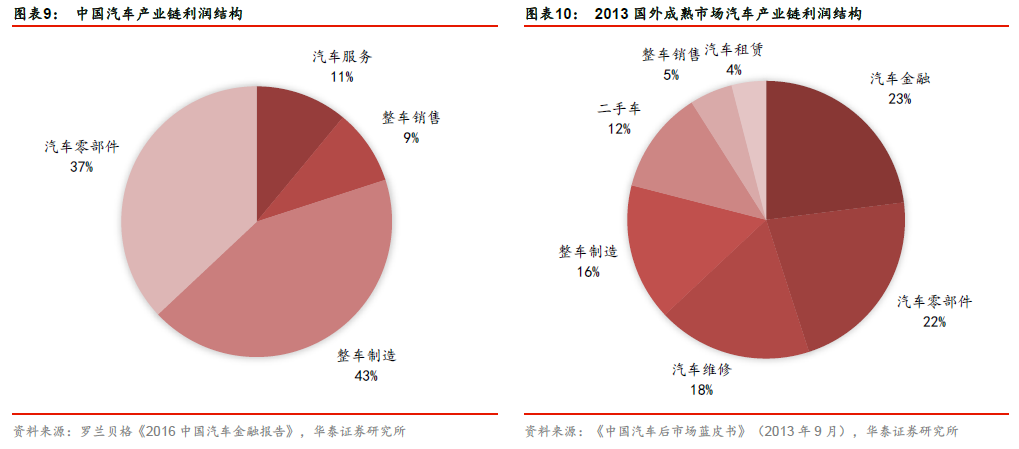

中国汽车消费金融渗透率相比海外成熟市场差距很大。汽车金融的渗透率,指通过贷款、融资等金融方式购买的车辆数量与汽车销量之比。中国汽车消费金融渗透率一直处于较低水平。2015 年,国外主要发达国家汽车消费金融的渗透率平均在70%以上,其中英国、美国、德国汽车金融渗透率更分别高达90%、86%、75%。根据State of the Automotivefinance market 统计,2015 年,约86%的美国消费者通过金融方式购买新车。根据罗兰贝格与建元资本《2017 中国汽车金融报告》,2014-2016 年中国汽车消费金融渗透率分别为20%、35%、38.6%。其中,2016 年汽车金融公司、银行、融资租赁公司的渗透率分别为23.2%、12.7% 和2.7%。在2017 年9 月22-23 日的“第三届中国汽车互联网+创新大典”大会的“产品与商业的创新力峰会”上,易鑫集团COO 姜东表示,我国目前融资租赁仅占2%左右。 与发达国家成熟的汽车金融市场相比,我国的汽车金融在整个汽车产业链中所占份额较小,还有较大的上升空间。根据《中国汽车后市场蓝皮书》(2013 年9 月),在成熟的汽车金融市场中,汽车金融占汽车产业链利润结构的 23%,整车制造和整车销售分别只占 16%和5%。但根据罗兰贝格与建元资本《2016 中国汽车金融报告》,中国汽车产业链利润结构相对简单,整车制造占据近一半的份额,高达 43%,整车制造(43%)和整车销售(9%)合计占比超过 50%;包括金融、维修保养和租赁在内的汽车服务仅占 11%。

与发达国家成熟的汽车金融市场相比,我国的汽车金融在整个汽车产业链中所占份额较小,还有较大的上升空间。根据《中国汽车后市场蓝皮书》(2013 年9 月),在成熟的汽车金融市场中,汽车金融占汽车产业链利润结构的 23%,整车制造和整车销售分别只占 16%和5%。但根据罗兰贝格与建元资本《2016 中国汽车金融报告》,中国汽车产业链利润结构相对简单,整车制造占据近一半的份额,高达 43%,整车制造(43%)和整车销售(9%)合计占比超过 50%;包括金融、维修保养和租赁在内的汽车服务仅占 11%。

汽车消费金融发展历程:体系日趋完善,多元竞争促市场发展。我国汽车消费金融业萌芽于商业银行贷款,后经政策放宽,形成汽车金融公司、汽车融资租赁公司、互联网汽车金融公司等多元主体并存的局面。

2016 年以来,汽车金融利好政策下市场自由度加大,经销商、汽车金融公司获益最大。央行和银监会发布的《关于调整汽车贷款有关政策的通知》放宽二手车贷款,利好汽车信贷消费的供给端。汽车金融公司新盈利增长点出现,鼓励向全产业链转型。2016 年《关于加大对新消费领域金融支持的指导意见》批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款时,可自主决定首付比例,可提供附加产品融资。因此,汽车金融公司和银行等其他市场主体可以更加公平地竞争。长期来看,利好汽车金融公司向全产业链升级转型,打造附加产品贷款为新盈利增长点。

中国汽车消费金融渗透率相比海外成熟市场差距很大。汽车金融的渗透率,指通过贷款、融资等金融方式购买的车辆数量与汽车销量之比。中国汽车消费金融渗透率一直处于较低水平。2015 年,国外主要发达国家汽车消费金融的渗透率平均在70%以上,其中英国、美国、德国汽车金融渗透率更分别高达90%、86%、75%。根据State of the Automotivefinance market 统计,2015 年,约86%的美国消费者通过金融方式购买新车。根据罗兰贝格与建元资本《2017 中国汽车金融报告》,2014-2016 年中国汽车消费金融渗透率分别为20%、35%、38.6%。其中,2016 年汽车金融公司、银行、融资租赁公司的渗透率分别为23.2%、12.7% 和2.7%。在2017 年9 月22-23 日的“第三届中国汽车互联网+创新大典”大会的“产品与商业的创新力峰会”上,易鑫集团COO 姜东表示,我国目前融资租赁仅占2%左右。

与发达国家成熟的汽车金融市场相比,我国的汽车金融在整个汽车产业链中所占份额较小,还有较大的上升空间。根据《中国汽车后市场蓝皮书》(2013 年9 月),在成熟的汽车金融市场中,汽车金融占汽车产业链利润结构的 23%,整车制造和整车销售分别只占 16%和5%。但根据罗兰贝格与建元资本《2016 中国汽车金融报告》,中国汽车产业链利润结构相对简单,整车制造占据近一半的份额,高达 43%,整车制造(43%)和整车销售(9%)合计占比超过 50%;包括金融、维修保养和租赁在内的汽车服务仅占 11%。