【行业】国防军工专题-军工大发展(53页)

2018-04-10

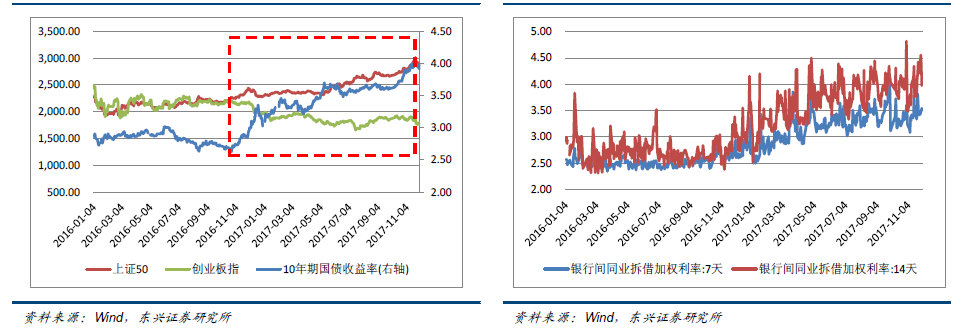

2017 年军工板块连续第2 年大幅下跌(去年国防军工指数跌幅23.79%)。一季度,国防军工指数(中信)暂时跑赢了沪深300 指数,从二季度开始,军工指数震荡中一直处于低位,截止本月15 日累计跌幅达14.74%。沪深300 指数在经历4 月份低迷后震荡上行,涨幅逐渐扩大,在11 月一度上涨达到27.72%。 2017 年受市场无风险利率持续上行和资金面持续趋紧的影响,风险偏好下行,整体市场风格向盈利确定性高、估值低位的蓝筹切换。以10 年期国债收益率作为市场无风险利率的观测指标,在2016.10.21 达到阶段低点2.65%后便一路上行,市场风险偏好趋于低迷,期间代表盈利确定性较高、估值低位的上证50 指数震荡上行,而代表成长而确定性较弱、估值偏高的创业板指则持续下行。资金方面,同期银行间同业拆借利率从2016 年10 月的2.5%左右持续震荡走高至4.5%附近,资金成本提高,资金面持续趋紧。

2017 年受市场无风险利率持续上行和资金面持续趋紧的影响,风险偏好下行,整体市场风格向盈利确定性高、估值低位的蓝筹切换。以10 年期国债收益率作为市场无风险利率的观测指标,在2016.10.21 达到阶段低点2.65%后便一路上行,市场风险偏好趋于低迷,期间代表盈利确定性较高、估值低位的上证50 指数震荡上行,而代表成长而确定性较弱、估值偏高的创业板指则持续下行。资金方面,同期银行间同业拆借利率从2016 年10 月的2.5%左右持续震荡走高至4.5%附近,资金成本提高,资金面持续趋紧。 从行业角度也印证了市场风格的切换,盈利确定性较高的高ROE、低PE 板块领涨。以各板块2017 年中报财务数据进行统计观测:净资产收益率排名前三的行业分别为家电(10.03%)、食品饮料(9.61%)和银行(7.68%),板块估值最低的三个行业分别为银行(6.90)、房地产(17.86)和建筑(18.32)。军工板块的ROE(1.80%)位列29 个中信一级行业中最后一位,板块估值(83.20)位列第3 位,仅次于机械和通信,ROE/PE(0.02)则是29 个行业中最末一名。

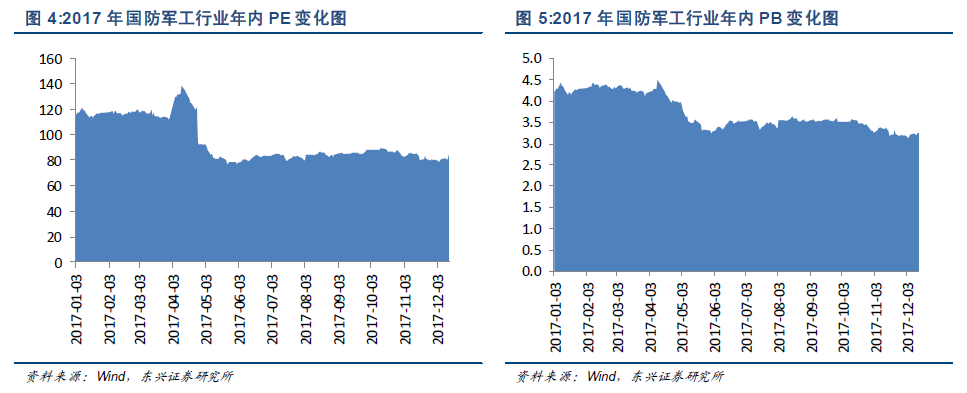

从行业角度也印证了市场风格的切换,盈利确定性较高的高ROE、低PE 板块领涨。以各板块2017 年中报财务数据进行统计观测:净资产收益率排名前三的行业分别为家电(10.03%)、食品饮料(9.61%)和银行(7.68%),板块估值最低的三个行业分别为银行(6.90)、房地产(17.86)和建筑(18.32)。军工板块的ROE(1.80%)位列29 个中信一级行业中最后一位,板块估值(83.20)位列第3 位,仅次于机械和通信,ROE/PE(0.02)则是29 个行业中最末一名。 军工板块的估值在逐渐回调,估值水平已回落到70 倍左右。年内国防军工行业动态市盈率(TTM)均值达95 倍,由年初的120 倍降到年末的70 倍左右;市净率均值在3.7 倍左右,由年初4.3 倍降到年末的3.3 倍。目前军工估值水平已处于近三年的低位。

军工板块的估值在逐渐回调,估值水平已回落到70 倍左右。年内国防军工行业动态市盈率(TTM)均值达95 倍,由年初的120 倍降到年末的70 倍左右;市净率均值在3.7 倍左右,由年初4.3 倍降到年末的3.3 倍。目前军工估值水平已处于近三年的低位。 受这两年军工板块整体估值回调明显的影响,军工板块占A 股市值占比略有下降。军工企业在A 股中市值比率2012 年处在1.5%~2%,2015 年和2016 年是军工板块估值较高的两年,市值比率最高达到3.2%,2017 年稳定在2%~2.5%之间。

受这两年军工板块整体估值回调明显的影响,军工板块占A 股市值占比略有下降。军工企业在A 股中市值比率2012 年处在1.5%~2%,2015 年和2016 年是军工板块估值较高的两年,市值比率最高达到3.2%,2017 年稳定在2%~2.5%之间。

2017 年受市场无风险利率持续上行和资金面持续趋紧的影响,风险偏好下行,整体市场风格向盈利确定性高、估值低位的蓝筹切换。以10 年期国债收益率作为市场无风险利率的观测指标,在2016.10.21 达到阶段低点2.65%后便一路上行,市场风险偏好趋于低迷,期间代表盈利确定性较高、估值低位的上证50 指数震荡上行,而代表成长而确定性较弱、估值偏高的创业板指则持续下行。资金方面,同期银行间同业拆借利率从2016 年10 月的2.5%左右持续震荡走高至4.5%附近,资金成本提高,资金面持续趋紧。

从行业角度也印证了市场风格的切换,盈利确定性较高的高ROE、低PE 板块领涨。以各板块2017 年中报财务数据进行统计观测:净资产收益率排名前三的行业分别为家电(10.03%)、食品饮料(9.61%)和银行(7.68%),板块估值最低的三个行业分别为银行(6.90)、房地产(17.86)和建筑(18.32)。军工板块的ROE(1.80%)位列29 个中信一级行业中最后一位,板块估值(83.20)位列第3 位,仅次于机械和通信,ROE/PE(0.02)则是29 个行业中最末一名。

军工板块的估值在逐渐回调,估值水平已回落到70 倍左右。年内国防军工行业动态市盈率(TTM)均值达95 倍,由年初的120 倍降到年末的70 倍左右;市净率均值在3.7 倍左右,由年初4.3 倍降到年末的3.3 倍。目前军工估值水平已处于近三年的低位。

受这两年军工板块整体估值回调明显的影响,军工板块占A 股市值占比略有下降。军工企业在A 股中市值比率2012 年处在1.5%~2%,2015 年和2016 年是军工板块估值较高的两年,市值比率最高达到3.2%,2017 年稳定在2%~2.5%之间。