【行业】全球汽车电动化梳理-电动机系统(20页)

2018-04-16

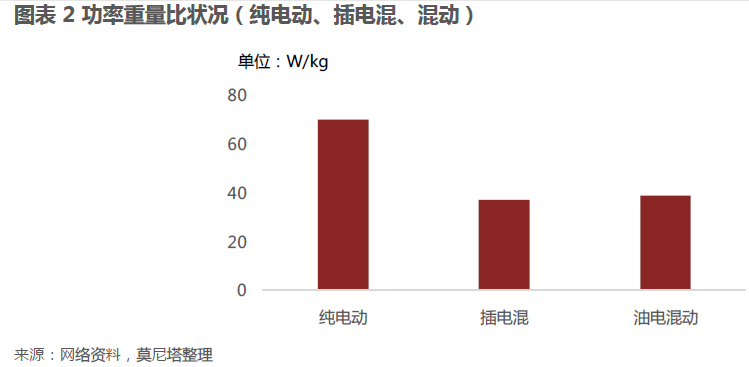

根据我们的估测,随着全球汽车电动化快速推进,新能源汽车电机系统市场将随之快速扩张,市场规模有望从2015 年的$23 亿增长到2030 年的$318 亿。新能源汽车电机系统主要包括电动机和逆变器两部分,虽然同其他大部分汽车零部件一样,这两部分部件长期都面临降价压力,但是由于新能源汽车总量的上升,行业总体还是具备较大上升空间。我们预期到2030 年市场规模年均增速将在18%-20%左右。系统单价方面,电机系统整体往高功率方向发展的同时也带来了装配价格的提升。 我们预计到2030 年电动机(不包括逆变器)的销量年均增速将达到18%,到2030 年行业整体销量达到$195 亿,相较2015 年$12 亿的水平扩展近17 倍。我们预期电动机的销量将从2015 年的360 万上升到2030 年的4900 万,同时,单车电机数量预计将有所下滑,从1.8 下降到1.4,主要是由于单电机的纯电动车销量占比提升。但电动机单价方面我们预期将进一步提升,从目前的$350 上升至$380,主要是受高价大功率电机的更广泛应用所拉动。

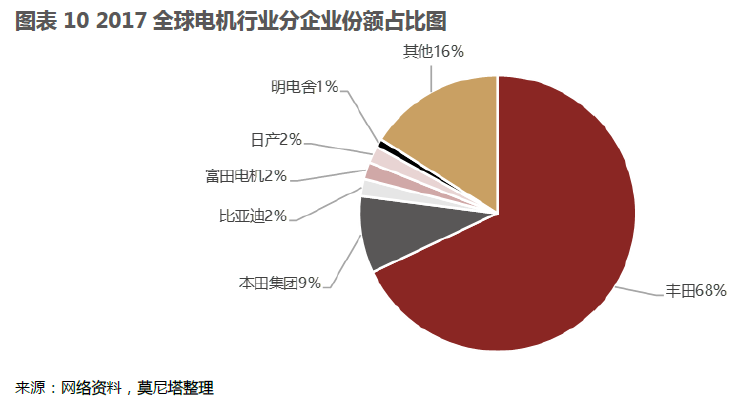

我们预计到2030 年电动机(不包括逆变器)的销量年均增速将达到18%,到2030 年行业整体销量达到$195 亿,相较2015 年$12 亿的水平扩展近17 倍。我们预期电动机的销量将从2015 年的360 万上升到2030 年的4900 万,同时,单车电机数量预计将有所下滑,从1.8 下降到1.4,主要是由于单电机的纯电动车销量占比提升。但电动机单价方面我们预期将进一步提升,从目前的$350 上升至$380,主要是受高价大功率电机的更广泛应用所拉动。 从市场份额情况看,丰田集团在2016 年的数据中遥遥领先(集团主要生产电机的公司包括电装公司和爱信精机),本田集团位居第二,而同时这两大集团也都在混动领域占据全球领先地位。之后是比亚迪以及给特斯拉供货的台湾电机制造商富田电机。

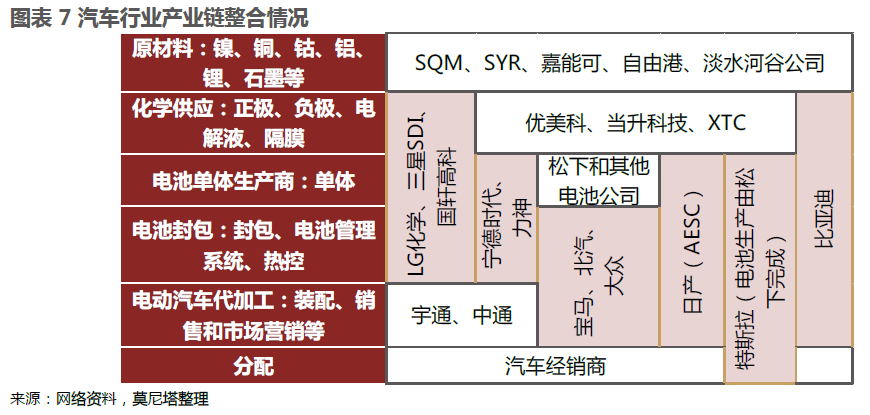

从市场份额情况看,丰田集团在2016 年的数据中遥遥领先(集团主要生产电机的公司包括电装公司和爱信精机),本田集团位居第二,而同时这两大集团也都在混动领域占据全球领先地位。之后是比亚迪以及给特斯拉供货的台湾电机制造商富田电机。 我们认为,电机行业在长期发展过程中,第三方供应商崛起将是大势所趋。如果我们观察当前日本汽车行业产业链情况,不难发现占据龙头地位的前三强(丰田、本田、日产)都倾向于自供电机产品,这除了和日本制造企业的传统基因相关外,也同行业发展的阶段有关。如果对照一下PC 和手机行业的发展史,我们不难发现,这两个行业在初期都是高度上下游整合生产,无论是PC 行业的惠普、苹果、硅图公司,还是手机行业的诺基亚、摩托罗拉都在产业链中高度整合生产,因为在初期产品更新换代速度较快,需要上游零部件供应商迅速做出反应相互配合,所以整合生产的模式具备较高的性价比,然而到了行业发展中后期,由于整个市场规模扩充,同时产品更新换代速度不需要像初期那样快,此时第三方供应商以整个市场为客户对象的规模效应便体现出来,这也催生了富士康、美光、海力士等一系列第三方供应商的崛起。新能源汽车电机行业也不例外,从当前时点看,本田已经宣布将与日立合作生产电机。

我们认为,电机行业在长期发展过程中,第三方供应商崛起将是大势所趋。如果我们观察当前日本汽车行业产业链情况,不难发现占据龙头地位的前三强(丰田、本田、日产)都倾向于自供电机产品,这除了和日本制造企业的传统基因相关外,也同行业发展的阶段有关。如果对照一下PC 和手机行业的发展史,我们不难发现,这两个行业在初期都是高度上下游整合生产,无论是PC 行业的惠普、苹果、硅图公司,还是手机行业的诺基亚、摩托罗拉都在产业链中高度整合生产,因为在初期产品更新换代速度较快,需要上游零部件供应商迅速做出反应相互配合,所以整合生产的模式具备较高的性价比,然而到了行业发展中后期,由于整个市场规模扩充,同时产品更新换代速度不需要像初期那样快,此时第三方供应商以整个市场为客户对象的规模效应便体现出来,这也催生了富士康、美光、海力士等一系列第三方供应商的崛起。新能源汽车电机行业也不例外,从当前时点看,本田已经宣布将与日立合作生产电机。 我们预测逆变器行业也将迎来高速增长,根据估测,市场销售收入规模将从2015 年的$12 亿上升至2030 年的133 亿。从销量上来看,因为逆变器与电机的比例基本是1:1,所以预计其销售总量将从2015 年的360 万上升到2030 年的4900 万。同时单车配套价格将从$300-$400 下降到$200-$300,主要是来自于上量之后的成本规模效应。与电机领域相似,在逆变器行业丰田集团目前同样也是居于领先地位。同时丰田集团下属的电装集团目前正在大规模扩展其逆变器客户。在丰田之后,三菱电机也占据相当大的市场份额,主要由于其向本田进行供货。

我们预测逆变器行业也将迎来高速增长,根据估测,市场销售收入规模将从2015 年的$12 亿上升至2030 年的133 亿。从销量上来看,因为逆变器与电机的比例基本是1:1,所以预计其销售总量将从2015 年的360 万上升到2030 年的4900 万。同时单车配套价格将从$300-$400 下降到$200-$300,主要是来自于上量之后的成本规模效应。与电机领域相似,在逆变器行业丰田集团目前同样也是居于领先地位。同时丰田集团下属的电装集团目前正在大规模扩展其逆变器客户。在丰田之后,三菱电机也占据相当大的市场份额,主要由于其向本田进行供货。

我们预计到2030 年电动机(不包括逆变器)的销量年均增速将达到18%,到2030 年行业整体销量达到$195 亿,相较2015 年$12 亿的水平扩展近17 倍。我们预期电动机的销量将从2015 年的360 万上升到2030 年的4900 万,同时,单车电机数量预计将有所下滑,从1.8 下降到1.4,主要是由于单电机的纯电动车销量占比提升。但电动机单价方面我们预期将进一步提升,从目前的$350 上升至$380,主要是受高价大功率电机的更广泛应用所拉动。

从市场份额情况看,丰田集团在2016 年的数据中遥遥领先(集团主要生产电机的公司包括电装公司和爱信精机),本田集团位居第二,而同时这两大集团也都在混动领域占据全球领先地位。之后是比亚迪以及给特斯拉供货的台湾电机制造商富田电机。

我们认为,电机行业在长期发展过程中,第三方供应商崛起将是大势所趋。如果我们观察当前日本汽车行业产业链情况,不难发现占据龙头地位的前三强(丰田、本田、日产)都倾向于自供电机产品,这除了和日本制造企业的传统基因相关外,也同行业发展的阶段有关。如果对照一下PC 和手机行业的发展史,我们不难发现,这两个行业在初期都是高度上下游整合生产,无论是PC 行业的惠普、苹果、硅图公司,还是手机行业的诺基亚、摩托罗拉都在产业链中高度整合生产,因为在初期产品更新换代速度较快,需要上游零部件供应商迅速做出反应相互配合,所以整合生产的模式具备较高的性价比,然而到了行业发展中后期,由于整个市场规模扩充,同时产品更新换代速度不需要像初期那样快,此时第三方供应商以整个市场为客户对象的规模效应便体现出来,这也催生了富士康、美光、海力士等一系列第三方供应商的崛起。新能源汽车电机行业也不例外,从当前时点看,本田已经宣布将与日立合作生产电机。

我们预测逆变器行业也将迎来高速增长,根据估测,市场销售收入规模将从2015 年的$12 亿上升至2030 年的133 亿。从销量上来看,因为逆变器与电机的比例基本是1:1,所以预计其销售总量将从2015 年的360 万上升到2030 年的4900 万。同时单车配套价格将从$300-$400 下降到$200-$300,主要是来自于上量之后的成本规模效应。与电机领域相似,在逆变器行业丰田集团目前同样也是居于领先地位。同时丰田集团下属的电装集团目前正在大规模扩展其逆变器客户。在丰田之后,三菱电机也占据相当大的市场份额,主要由于其向本田进行供货。