【行业】中国半导体新材料产业投资手册(146页)

2018-06-14

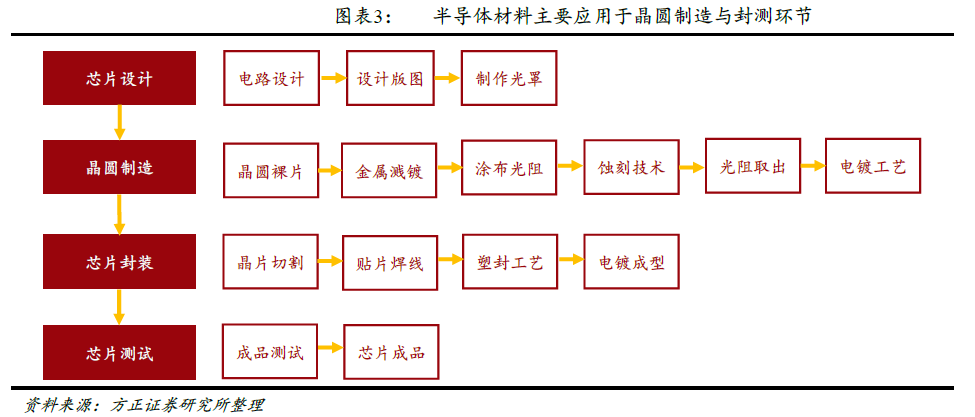

半导体材料主要应用于晶圆制造与芯片封装环节。由于半导体制造与封测技术的复杂性,从晶圆裸片到芯片成品,中间需要经过氧化、溅镀、光刻、刻蚀、离子注入、以及封装等上百道特殊的工艺步骤,半导体技术的不断进步也带动了上游专用材料与设备产业的快速发展。就半导体材料而言,主要应用领域集中在晶圆制造与芯片封装环节(如图表3)。 根据SEMI 报告显示,2016 年晶圆制造材料市场为247 亿美元,封装材料市场为196 亿美元,合计443 亿美元。相较于2015 年晶圆制造材料市场的240 亿美元及封装材料市场的193 亿美元,分别增长3.1%及1.4%(如图表4)。在晶圆制造以及封装材料中,硅片和封装基板分别是规模占比最大的细分子行业,占比达1/3 以上。

根据SEMI 报告显示,2016 年晶圆制造材料市场为247 亿美元,封装材料市场为196 亿美元,合计443 亿美元。相较于2015 年晶圆制造材料市场的240 亿美元及封装材料市场的193 亿美元,分别增长3.1%及1.4%(如图表4)。在晶圆制造以及封装材料中,硅片和封装基板分别是规模占比最大的细分子行业,占比达1/3 以上。 中国本土半导体材料崛起,细分领域正在快速突破。国内半导体工业的相对落后导致了半导体材料产业起步较晚,受到技术、资金、以及人才的限制,国内半导体材料产业总体表现出数量偏少、企业规模偏小、技术水平偏低、以及产业布局分散的特征。以靶材举例:目前国内靶材厂商主要集中在低端产品领域进行竞争,在半导体、液晶显示器和太阳能电池等市场还无法与国际巨头全面抗衡。

中国本土半导体材料崛起,细分领域正在快速突破。国内半导体工业的相对落后导致了半导体材料产业起步较晚,受到技术、资金、以及人才的限制,国内半导体材料产业总体表现出数量偏少、企业规模偏小、技术水平偏低、以及产业布局分散的特征。以靶材举例:目前国内靶材厂商主要集中在低端产品领域进行竞争,在半导体、液晶显示器和太阳能电池等市场还无法与国际巨头全面抗衡。 江丰电子、安集微电子为代表的本土企业已经实现国产材料的重大突破。以江丰电子为例,公司的半导体靶材产品已应用于以台积电为代表的世界著名半导体厂商的最先端制造工艺,在14/16 纳米技术节点实现批量供货,同时还满足了国内厂商28 纳米技术节点的量产需求,产品成功打入全球280 多个半导体芯片制造工厂,成为众多世界著名芯片公司的供应商。

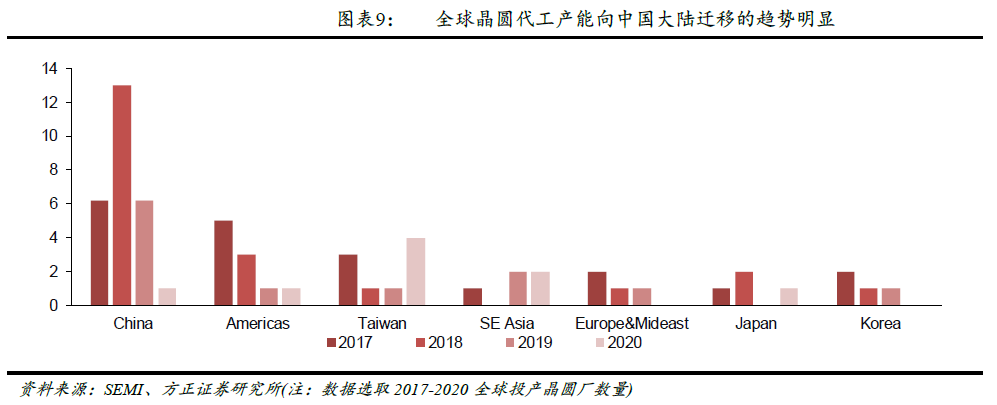

江丰电子、安集微电子为代表的本土企业已经实现国产材料的重大突破。以江丰电子为例,公司的半导体靶材产品已应用于以台积电为代表的世界著名半导体厂商的最先端制造工艺,在14/16 纳米技术节点实现批量供货,同时还满足了国内厂商28 纳米技术节点的量产需求,产品成功打入全球280 多个半导体芯片制造工厂,成为众多世界著名芯片公司的供应商。 本土晶圆代工产能放量在即,半导体制造产业转移趋势明确。一方面包括台积电、联电、GlobalFoundries 等在内的多家海外晶圆代工企业将在大陆投放产线,另一方面国内晶圆代工厂包括中芯国际、华力微电子等在未来2 年内也将有多条产线投产。根据SEMI 统计,预计在2017-2020 之间全球将有62 座晶圆厂投产,其中26 座晶圆厂来自中国大陆,仅2018 年大陆就会有13 座晶圆厂建成投产。

本土晶圆代工产能放量在即,半导体制造产业转移趋势明确。一方面包括台积电、联电、GlobalFoundries 等在内的多家海外晶圆代工企业将在大陆投放产线,另一方面国内晶圆代工厂包括中芯国际、华力微电子等在未来2 年内也将有多条产线投产。根据SEMI 统计,预计在2017-2020 之间全球将有62 座晶圆厂投产,其中26 座晶圆厂来自中国大陆,仅2018 年大陆就会有13 座晶圆厂建成投产。

根据SEMI 报告显示,2016 年晶圆制造材料市场为247 亿美元,封装材料市场为196 亿美元,合计443 亿美元。相较于2015 年晶圆制造材料市场的240 亿美元及封装材料市场的193 亿美元,分别增长3.1%及1.4%(如图表4)。在晶圆制造以及封装材料中,硅片和封装基板分别是规模占比最大的细分子行业,占比达1/3 以上。

中国本土半导体材料崛起,细分领域正在快速突破。国内半导体工业的相对落后导致了半导体材料产业起步较晚,受到技术、资金、以及人才的限制,国内半导体材料产业总体表现出数量偏少、企业规模偏小、技术水平偏低、以及产业布局分散的特征。以靶材举例:目前国内靶材厂商主要集中在低端产品领域进行竞争,在半导体、液晶显示器和太阳能电池等市场还无法与国际巨头全面抗衡。

江丰电子、安集微电子为代表的本土企业已经实现国产材料的重大突破。以江丰电子为例,公司的半导体靶材产品已应用于以台积电为代表的世界著名半导体厂商的最先端制造工艺,在14/16 纳米技术节点实现批量供货,同时还满足了国内厂商28 纳米技术节点的量产需求,产品成功打入全球280 多个半导体芯片制造工厂,成为众多世界著名芯片公司的供应商。

本土晶圆代工产能放量在即,半导体制造产业转移趋势明确。一方面包括台积电、联电、GlobalFoundries 等在内的多家海外晶圆代工企业将在大陆投放产线,另一方面国内晶圆代工厂包括中芯国际、华力微电子等在未来2 年内也将有多条产线投产。根据SEMI 统计,预计在2017-2020 之间全球将有62 座晶圆厂投产,其中26 座晶圆厂来自中国大陆,仅2018 年大陆就会有13 座晶圆厂建成投产。