【行业】教育信息化-国家意志,智慧生态(83页)

2018-06-28

报告源起一之政策红利:教育信息化2.0 时代开启,聚焦信息化生态构建。教育信息化是指在教育领域(教育管理、教育教学和教育科研)全面深入地运用现代信息技术来促进教育改革与发展的过程。2012 年9 月,时任国务委员刘延东指出“三通两平台”为“十二五”期间教育信息化建设目标,教育信息化进入1.0 时代。2018 年4 月,教育部正式下发《教育信息化2.0行动计划》,将教育信息化2.0 定位于“互联网+教育”的具体实施计划。要求“到2022 年基本实现‘三全两高一大’的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成‘互联网+教育’大平台”,在教育信息化1.0 的基础上提出了更高的目标,着力打造教育信息化生态。 报告源起二之市场空间:教育信息化行业政策红利持续,科学技术的发展、教育制度的完善带来源源不断的信息化建设需求,具备海量市场空间。2010 年起,国务院、教育部每年都会发布政策支持教育信息化行业发展。此外,AI、大数据等热点技术不断提升“互联网+教育”应用场景的用户体验。2018 年全国广泛推进新高考改革,完善人才培养考核机制,也带动了“班牌”等硬件设备、“走班排课系统”等软件系统的信息化建设需求。

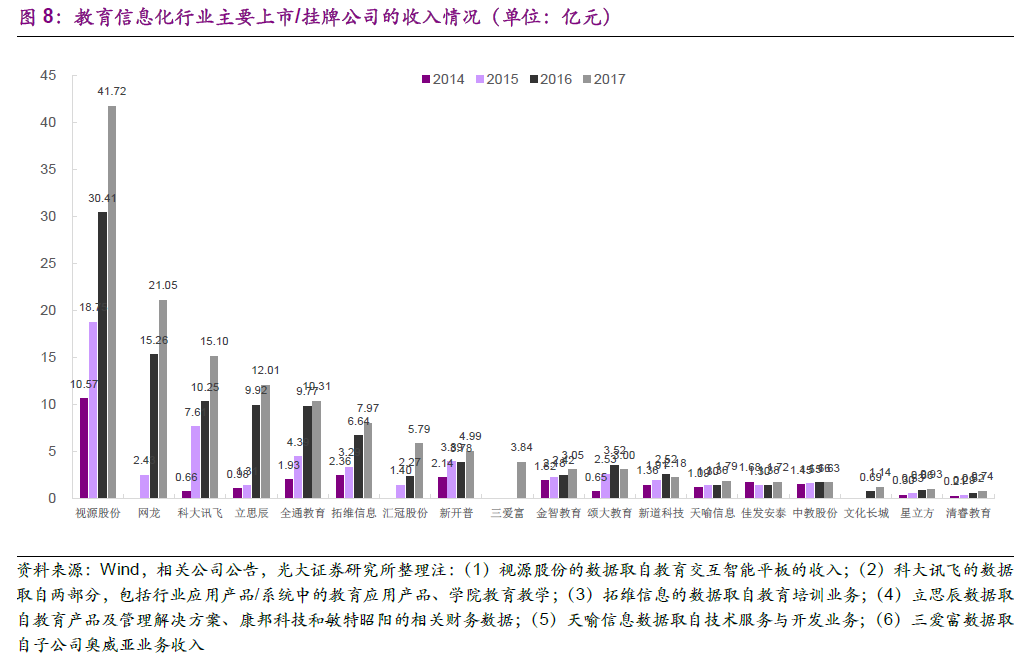

报告源起二之市场空间:教育信息化行业政策红利持续,科学技术的发展、教育制度的完善带来源源不断的信息化建设需求,具备海量市场空间。2010 年起,国务院、教育部每年都会发布政策支持教育信息化行业发展。此外,AI、大数据等热点技术不断提升“互联网+教育”应用场景的用户体验。2018 年全国广泛推进新高考改革,完善人才培养考核机制,也带动了“班牌”等硬件设备、“走班排课系统”等软件系统的信息化建设需求。 报告源起三之产业集群:主板、港股、新三板市场具备大量优质标的。在主板市场中,除了科大讯飞、视源股份、凤凰传媒、中南传媒、皖新传媒等公司依托于原有业务积淀布局教育信息化市场之外,全通教育、立思辰、拓维信息等上市公司均通过产业并购布局教育信息化行业;港股市场的网龙通过自身业务发展和外延并购拓展教育信息化版图;新三板市场涌现出新道科技、金宝威、金智教育、清睿教育等数十家优质的教育信息化公司,大部分公司拥有约2000~5000 万元净利润的体量。我们预计未来将更多的教育信息化公司挂牌新三板或者成为主板上市公司的并购对象。集硬件、软件、解决方案于一体、实现产品线的延伸成为目前教育信息化公司业务拓展的总体趋势。

报告源起三之产业集群:主板、港股、新三板市场具备大量优质标的。在主板市场中,除了科大讯飞、视源股份、凤凰传媒、中南传媒、皖新传媒等公司依托于原有业务积淀布局教育信息化市场之外,全通教育、立思辰、拓维信息等上市公司均通过产业并购布局教育信息化行业;港股市场的网龙通过自身业务发展和外延并购拓展教育信息化版图;新三板市场涌现出新道科技、金宝威、金智教育、清睿教育等数十家优质的教育信息化公司,大部分公司拥有约2000~5000 万元净利润的体量。我们预计未来将更多的教育信息化公司挂牌新三板或者成为主板上市公司的并购对象。集硬件、软件、解决方案于一体、实现产品线的延伸成为目前教育信息化公司业务拓展的总体趋势。 报告源起四之竞争优势:好产品和强渠道构建龙头企业坚固壁垒。教育信息化的产品已覆盖幼教、K12 及高教,其中K12 阶段的教育信息化产品以提升教学效果为主要目标,关注应试场景;高教信息化涉及到高等学校教学、管理的各个方面,及信息系统建设和资源共享平台建设为主;而幼教信息化针对的应用场景相对简单,目前多集中于展示互动,由于教育机构的信息化实施水平有限,企业需要根据客户需求提供整体解决方案,可靠、易集成的好产品成为企业竞争优势的重要组成部分。此外由于K12 教育信息化市场份额占据教育信息化市场的76%,为教育信息化行业的最重要细分市场,而K12 教育信息化行业渠道依赖性强,是典型的强资源型行业,渠道网络布局能力成为公司的核心竞争力之一。

报告源起四之竞争优势:好产品和强渠道构建龙头企业坚固壁垒。教育信息化的产品已覆盖幼教、K12 及高教,其中K12 阶段的教育信息化产品以提升教学效果为主要目标,关注应试场景;高教信息化涉及到高等学校教学、管理的各个方面,及信息系统建设和资源共享平台建设为主;而幼教信息化针对的应用场景相对简单,目前多集中于展示互动,由于教育机构的信息化实施水平有限,企业需要根据客户需求提供整体解决方案,可靠、易集成的好产品成为企业竞争优势的重要组成部分。此外由于K12 教育信息化市场份额占据教育信息化市场的76%,为教育信息化行业的最重要细分市场,而K12 教育信息化行业渠道依赖性强,是典型的强资源型行业,渠道网络布局能力成为公司的核心竞争力之一。 本篇报告从需求端、供给端、产品端和渠道端四个维度全面分析教育信息化行业。从需求端来看,2010 年起,教育信息化行业的政策红利不断;AI 和大数据等前沿技术在不断重构教育体验,升级教育教学模式;新高考教改等制度变革更是催生了新的信息化硬件和软件需求。从供给端来看,教育信息化行业市场参与者众多,企业业务规模不断扩大,产品逐渐多元,业务覆盖区域不断拓展,企业发展势头良好。从产品端来看,教育信息化产品覆盖K12、高教、幼教等各个阶段,为教育机构提供整体解决方案,目前主流的解决方案包括智慧教室、智慧校园、常态化录播等。从渠道端来看,K12教育信息化渠道依赖度较高,高教和幼教市场化程度高,K12 领域龙头积极卡位B 端渠道优势。

本篇报告从需求端、供给端、产品端和渠道端四个维度全面分析教育信息化行业。从需求端来看,2010 年起,教育信息化行业的政策红利不断;AI 和大数据等前沿技术在不断重构教育体验,升级教育教学模式;新高考教改等制度变革更是催生了新的信息化硬件和软件需求。从供给端来看,教育信息化行业市场参与者众多,企业业务规模不断扩大,产品逐渐多元,业务覆盖区域不断拓展,企业发展势头良好。从产品端来看,教育信息化产品覆盖K12、高教、幼教等各个阶段,为教育机构提供整体解决方案,目前主流的解决方案包括智慧教室、智慧校园、常态化录播等。从渠道端来看,K12教育信息化渠道依赖度较高,高教和幼教市场化程度高,K12 领域龙头积极卡位B 端渠道优势。

报告源起二之市场空间:教育信息化行业政策红利持续,科学技术的发展、教育制度的完善带来源源不断的信息化建设需求,具备海量市场空间。2010 年起,国务院、教育部每年都会发布政策支持教育信息化行业发展。此外,AI、大数据等热点技术不断提升“互联网+教育”应用场景的用户体验。2018 年全国广泛推进新高考改革,完善人才培养考核机制,也带动了“班牌”等硬件设备、“走班排课系统”等软件系统的信息化建设需求。

报告源起三之产业集群:主板、港股、新三板市场具备大量优质标的。在主板市场中,除了科大讯飞、视源股份、凤凰传媒、中南传媒、皖新传媒等公司依托于原有业务积淀布局教育信息化市场之外,全通教育、立思辰、拓维信息等上市公司均通过产业并购布局教育信息化行业;港股市场的网龙通过自身业务发展和外延并购拓展教育信息化版图;新三板市场涌现出新道科技、金宝威、金智教育、清睿教育等数十家优质的教育信息化公司,大部分公司拥有约2000~5000 万元净利润的体量。我们预计未来将更多的教育信息化公司挂牌新三板或者成为主板上市公司的并购对象。集硬件、软件、解决方案于一体、实现产品线的延伸成为目前教育信息化公司业务拓展的总体趋势。

报告源起四之竞争优势:好产品和强渠道构建龙头企业坚固壁垒。教育信息化的产品已覆盖幼教、K12 及高教,其中K12 阶段的教育信息化产品以提升教学效果为主要目标,关注应试场景;高教信息化涉及到高等学校教学、管理的各个方面,及信息系统建设和资源共享平台建设为主;而幼教信息化针对的应用场景相对简单,目前多集中于展示互动,由于教育机构的信息化实施水平有限,企业需要根据客户需求提供整体解决方案,可靠、易集成的好产品成为企业竞争优势的重要组成部分。此外由于K12 教育信息化市场份额占据教育信息化市场的76%,为教育信息化行业的最重要细分市场,而K12 教育信息化行业渠道依赖性强,是典型的强资源型行业,渠道网络布局能力成为公司的核心竞争力之一。

本篇报告从需求端、供给端、产品端和渠道端四个维度全面分析教育信息化行业。从需求端来看,2010 年起,教育信息化行业的政策红利不断;AI 和大数据等前沿技术在不断重构教育体验,升级教育教学模式;新高考教改等制度变革更是催生了新的信息化硬件和软件需求。从供给端来看,教育信息化行业市场参与者众多,企业业务规模不断扩大,产品逐渐多元,业务覆盖区域不断拓展,企业发展势头良好。从产品端来看,教育信息化产品覆盖K12、高教、幼教等各个阶段,为教育机构提供整体解决方案,目前主流的解决方案包括智慧教室、智慧校园、常态化录播等。从渠道端来看,K12教育信息化渠道依赖度较高,高教和幼教市场化程度高,K12 领域龙头积极卡位B 端渠道优势。