【行业】风电运营行业报告-弃风改善可持续(25页)

2018-07-25

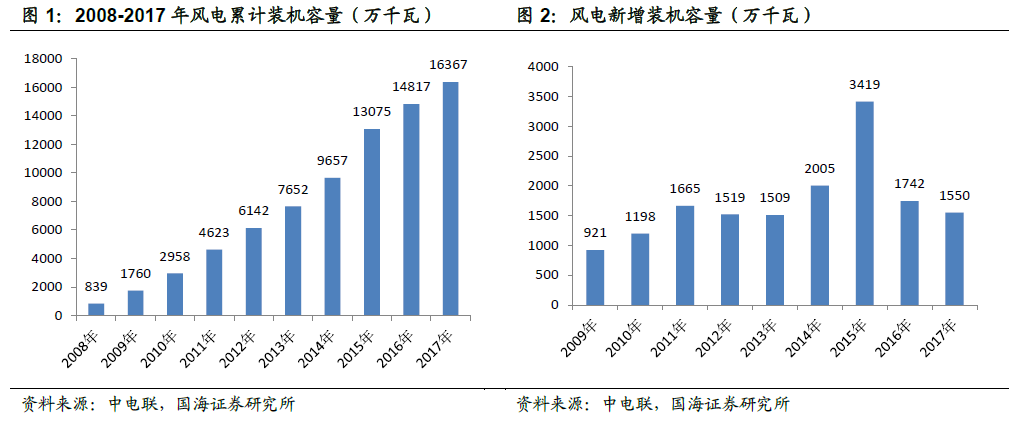

风电新增装机容量处于低位,拐点已现。2017 年风电新增装机延续2016 年下滑态势,全年新增装机容量1550 万千瓦,同比下降11%。截至2017 年底,全国风电装机容量达到1.64 亿千瓦,同比增长10.5%。 红色预警区域减少,新增容量稳步复苏。2018 年3 月,国家能源局发布《2018年度风电投资监测预警结果的通知》,风电开发投资红色预警地区为甘肃、新疆、吉林,橙色区域为内蒙古、黑龙江、陕西北部地区、陕西北部及河北张家口和承德市,与2017 年相比,红色区域由6 个省份降至3 个省份;同时对新疆准东、酒泉二期风电基地建设的要求,也由2017 年的暂缓建设转变为可在受端电网企业确认保障消纳的前提下有序建设。

红色预警区域减少,新增容量稳步复苏。2018 年3 月,国家能源局发布《2018年度风电投资监测预警结果的通知》,风电开发投资红色预警地区为甘肃、新疆、吉林,橙色区域为内蒙古、黑龙江、陕西北部地区、陕西北部及河北张家口和承德市,与2017 年相比,红色区域由6 个省份降至3 个省份;同时对新疆准东、酒泉二期风电基地建设的要求,也由2017 年的暂缓建设转变为可在受端电网企业确认保障消纳的前提下有序建设。 电价下调与平价上网倒逼项目加快前期与建设进度。2016 年12 月,国家发改委出台《关于调整光伏发电陆上风电标杆上网电价的通知》,降低2018 年1 月1日之后新核准建设的陆上风电标杆上网电价,其中具体规定在2018 年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019 年底前仍未开工建设的,执行2018 年标杆上网电价。这意味着2018 年以前核准但未开工项目或在建为享受以前年度电价,将在2018-2019 年集中开工或加快建设进度。根据国家能源据统计的数据,截至2015 年底,累计核准在建风电容量8707 万千瓦,我们按照全国风电开发建设方案统计2016-2017 年风电新增核准容量,扣除2016-2017 年新增并网容量3433 万千瓦,测算出截至2017 年底累计核准在建风电容量1.14 亿千瓦,这部分装机将在2020 年得到释放。

电价下调与平价上网倒逼项目加快前期与建设进度。2016 年12 月,国家发改委出台《关于调整光伏发电陆上风电标杆上网电价的通知》,降低2018 年1 月1日之后新核准建设的陆上风电标杆上网电价,其中具体规定在2018 年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019 年底前仍未开工建设的,执行2018 年标杆上网电价。这意味着2018 年以前核准但未开工项目或在建为享受以前年度电价,将在2018-2019 年集中开工或加快建设进度。根据国家能源据统计的数据,截至2015 年底,累计核准在建风电容量8707 万千瓦,我们按照全国风电开发建设方案统计2016-2017 年风电新增核准容量,扣除2016-2017 年新增并网容量3433 万千瓦,测算出截至2017 年底累计核准在建风电容量1.14 亿千瓦,这部分装机将在2020 年得到释放。 弃风限电情况得到持续改善,利用小时提升明显。我国80%以上的风能资源分布在“三北”地区,远离负荷中心,而当地电力消纳能力不足,能源供需出现错配,同时风能利用与调节不够稳定,电网调度存在难度,2011 年风电进入大规模快速发展期后,弃风问题随之而来。2015-2016年弃风率达到阶段性高峰,2016 年全年全国平均弃风率达到近五年的最高值,为17.2%。

弃风限电情况得到持续改善,利用小时提升明显。我国80%以上的风能资源分布在“三北”地区,远离负荷中心,而当地电力消纳能力不足,能源供需出现错配,同时风能利用与调节不够稳定,电网调度存在难度,2011 年风电进入大规模快速发展期后,弃风问题随之而来。2015-2016年弃风率达到阶段性高峰,2016 年全年全国平均弃风率达到近五年的最高值,为17.2%。 受益于弃风持续改善,风电利用小时提升明显,发电量同比增速回升。2017 年风电利用小时1848 小时,同比增加206 小时,创2014 年以来的新高;风电发电量3057 亿千瓦时,同比增长26.3%,各月均保持正向增速,2018 年一季度风电发电量978 亿千瓦时,同比增长39.1%,增速自2017 年下半年起开始回升。

受益于弃风持续改善,风电利用小时提升明显,发电量同比增速回升。2017 年风电利用小时1848 小时,同比增加206 小时,创2014 年以来的新高;风电发电量3057 亿千瓦时,同比增长26.3%,各月均保持正向增速,2018 年一季度风电发电量978 亿千瓦时,同比增长39.1%,增速自2017 年下半年起开始回升。

红色预警区域减少,新增容量稳步复苏。2018 年3 月,国家能源局发布《2018年度风电投资监测预警结果的通知》,风电开发投资红色预警地区为甘肃、新疆、吉林,橙色区域为内蒙古、黑龙江、陕西北部地区、陕西北部及河北张家口和承德市,与2017 年相比,红色区域由6 个省份降至3 个省份;同时对新疆准东、酒泉二期风电基地建设的要求,也由2017 年的暂缓建设转变为可在受端电网企业确认保障消纳的前提下有序建设。

电价下调与平价上网倒逼项目加快前期与建设进度。2016 年12 月,国家发改委出台《关于调整光伏发电陆上风电标杆上网电价的通知》,降低2018 年1 月1日之后新核准建设的陆上风电标杆上网电价,其中具体规定在2018 年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019 年底前仍未开工建设的,执行2018 年标杆上网电价。这意味着2018 年以前核准但未开工项目或在建为享受以前年度电价,将在2018-2019 年集中开工或加快建设进度。根据国家能源据统计的数据,截至2015 年底,累计核准在建风电容量8707 万千瓦,我们按照全国风电开发建设方案统计2016-2017 年风电新增核准容量,扣除2016-2017 年新增并网容量3433 万千瓦,测算出截至2017 年底累计核准在建风电容量1.14 亿千瓦,这部分装机将在2020 年得到释放。

弃风限电情况得到持续改善,利用小时提升明显。我国80%以上的风能资源分布在“三北”地区,远离负荷中心,而当地电力消纳能力不足,能源供需出现错配,同时风能利用与调节不够稳定,电网调度存在难度,2011 年风电进入大规模快速发展期后,弃风问题随之而来。2015-2016年弃风率达到阶段性高峰,2016 年全年全国平均弃风率达到近五年的最高值,为17.2%。

受益于弃风持续改善,风电利用小时提升明显,发电量同比增速回升。2017 年风电利用小时1848 小时,同比增加206 小时,创2014 年以来的新高;风电发电量3057 亿千瓦时,同比增长26.3%,各月均保持正向增速,2018 年一季度风电发电量978 亿千瓦时,同比增长39.1%,增速自2017 年下半年起开始回升。