【行业】商业健康险专题-分散生命风险(19页)

2018-07-23

分散风险,是保险职责所在。在《我不是药神》里有一句台词听过就忘不了:“世界上只有一种病,就是穷病。”穷本身不是病,但治病可能致穷,也可能就此放弃治疗。一病致穷的忧虑,“看病难、看病贵”的现状再度引发了中产阶级关于医疗制度问题的讨论。这里我们不对制度问题做赘述,而重点分析用于调和医疗制度与医疗需求矛盾的神器——商业健康险的作用。首先我们会单纯从投保人的角度介绍:1)如何识别健康险 2)如何选择健康险 。其次,我们会从保险公司视角介绍:1)产品如何定价 2)公司如何盈利。 最后,请允许我作为一个二级行业研究员落于俗套的憧憬下行业的美好前景。

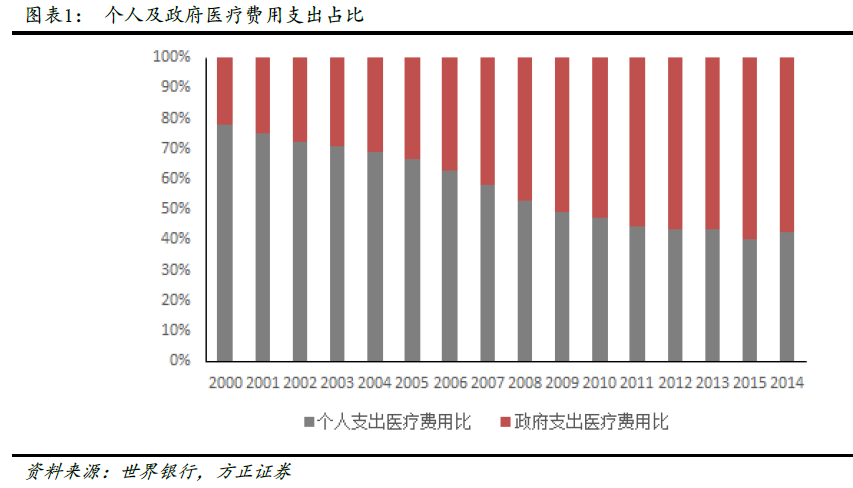

为何需要健康险。我国基本医疗保险“低水平、广覆盖”的基因定位,决定了赔付的局限性。在构成上,基本医保包括城镇职工医疗、城镇居民医疗、新型农村合作医疗;在交费机制上,以参保人(雇主或雇员)为主、国家补贴为辅。虽然参保基本医保的人数已超过95%,医保目录以外的药敏、医疗服务设施,以及支付标准以外的医疗费用均不予报销。按世界银行2015年统计数据,我国医疗费用支出占GDP仅为5%,而同属东亚地区的韩国、日本分别为7%、11%,西方发达国家法国、德国均为11%,美国为17%。相较而言,我国医疗费用的支付力不足。而在所有的医疗费用支出中,政府出资占比60%,个人占比40%,个人支出占比仍然较高。

为何需要健康险。我国基本医疗保险“低水平、广覆盖”的基因定位,决定了赔付的局限性。在构成上,基本医保包括城镇职工医疗、城镇居民医疗、新型农村合作医疗;在交费机制上,以参保人(雇主或雇员)为主、国家补贴为辅。虽然参保基本医保的人数已超过95%,医保目录以外的药敏、医疗服务设施,以及支付标准以外的医疗费用均不予报销。按世界银行2015年统计数据,我国医疗费用支出占GDP仅为5%,而同属东亚地区的韩国、日本分别为7%、11%,西方发达国家法国、德国均为11%,美国为17%。相较而言,我国医疗费用的支付力不足。而在所有的医疗费用支出中,政府出资占比60%,个人占比40%,个人支出占比仍然较高。 健康险有哪些,如何选择健康险。我国当前的健康险购买类别较为单一,80%为医疗险+重疾险。然而作为人身健康风险预防的大类险种,健康险还包括失能收入损失保险、护理保险等共四类子险种,分别针对不同健康风险进行风险转移。

健康险有哪些,如何选择健康险。我国当前的健康险购买类别较为单一,80%为医疗险+重疾险。然而作为人身健康风险预防的大类险种,健康险还包括失能收入损失保险、护理保险等共四类子险种,分别针对不同健康风险进行风险转移。

为何需要健康险。我国基本医疗保险“低水平、广覆盖”的基因定位,决定了赔付的局限性。在构成上,基本医保包括城镇职工医疗、城镇居民医疗、新型农村合作医疗;在交费机制上,以参保人(雇主或雇员)为主、国家补贴为辅。虽然参保基本医保的人数已超过95%,医保目录以外的药敏、医疗服务设施,以及支付标准以外的医疗费用均不予报销。按世界银行2015年统计数据,我国医疗费用支出占GDP仅为5%,而同属东亚地区的韩国、日本分别为7%、11%,西方发达国家法国、德国均为11%,美国为17%。相较而言,我国医疗费用的支付力不足。而在所有的医疗费用支出中,政府出资占比60%,个人占比40%,个人支出占比仍然较高。

健康险有哪些,如何选择健康险。我国当前的健康险购买类别较为单一,80%为医疗险+重疾险。然而作为人身健康风险预防的大类险种,健康险还包括失能收入损失保险、护理保险等共四类子险种,分别针对不同健康风险进行风险转移。